由美國總統川普掀起的全球關稅戰,不僅令國際貿易局勢面臨重塑,連帶股市也受到牽連而震盪回檔。今年以來台股表現波動劇烈,在各方消息紊亂下,投資上也更需主動靈活。

市場法人表示,今年來看,以市值角度劃分,大型股拉回的幅度較中、小型股還大一些,不過時間拉長來看,過往台股在不同的景氣循環與市場風格變化下,也多呈現大、中、小型股輪動表現的樣貌,這也意味著,採取主動式投資,更能依據市場變化來挑選合適、具成長潛力的標的,建議投資人可適度在投組中加入台股主動式ETF,靈活掌握大型股與中、小型股的輪動機會。

當前熱搜:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

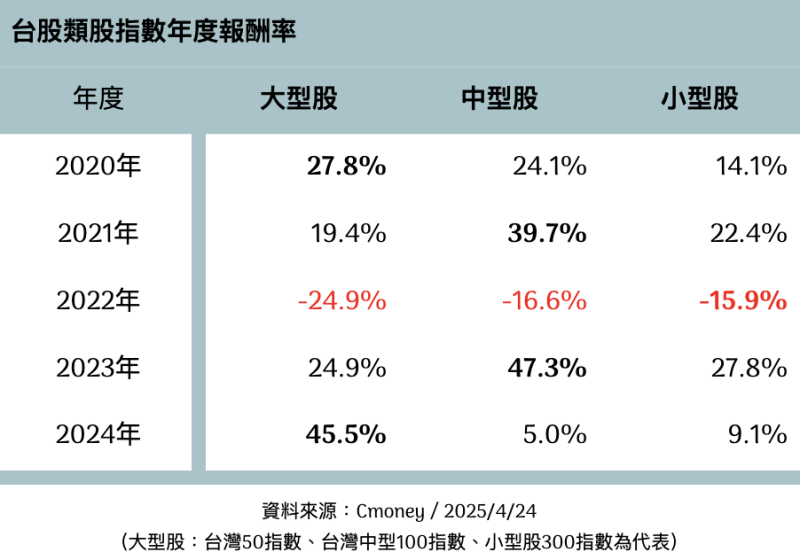

主動群益台灣強棒ETF經理人陳沅易表示,在經濟循環不同階段下,大型股與中、小型股對景氣反應不同,表現也因而呈現差異。回顧台股歷年表現,依市值將各股分群,可發現大型股、中小型股之間績效互有領先,以 2024 年來看,大型股表現明顯領先,指數漲幅為 45.4%,不過時間點再往前回推至 2023 年,當年則又以中型股漲 47.3%最為突出。故在市場風格轉換、類股輪動的環境下,透過主動選股或以主動式ETF介入,更有望隨市況彈性調整部位、挑選合適標的,進而抓住台股的輪漲趨勢。

陳沅易進一步指出,展望台股後市,關稅戰的紛擾仍在,股市波動難免,但相對低點或已確立,基於台股投資題材多元,建議可主動趁勢逢低分批布局長線前景看好的潛力股。產業選擇上,電子股中包括先進製程、IC 設計(PMIC、Edge AI)、銅箔基板CCL、印刷電路板(PCB)、載版(ABF)、低軌衛星關鍵零組件、AI 伺服器等可留意;非電族群則可關注運動休閒、生技(新藥與 CDMO)、行動支付領先業者等可保持關注。

野村臺灣智慧優選主動式ETF經理人游景德表示,雖目前關稅暫緩 90天,部份電子產品如手機/電腦豁免關稅,但各國仍在談判階段,且川普即將公布產業關稅,仍不排除走入第二情境,只要不是情境三,股市最終仍會回歸上升軌道。台灣三月出口遠優於市場預期,主要來自 Blackwell 量產發酵、關稅不確定性帶來搶出口力道加大,預期第二季關稅暫緩期間,將有利於台灣短期的出口動能,但也需留意下半年出口力道是否減弱,考量電子業庫存均已呈現下降趨勢,假使第三季對等關稅重啟,也有助於企業做好抗戰準備。

今年至今川普關稅政策反覆,使金融市場震盪,2025 台股仍有機會是好年,游景德看好台股五大理由:

理由一:融資殺至斷頭,台股預期已在底部

對比過去幾次台股重挫經驗,當大盤來到底部時,融資餘額年增率大多介於 —20%~—40%,目前水準已相當接近,預測目前大盤應也接近底部,再向下跌的空間有限。

理由二:市場提前反映衰退,股市已經超跌

回顧過去幾次台股修正,大多伴隨著經濟放緩或衰退,反映在本益比(股價/過去 12個月EPS)—預估本益比(股價/分析師預估未來12個月EPS)轉負值,或是低於長期平均。對照本波修正,EPS並沒有明顯下修(本益比—預估本益比仍高於長期平均),然而股市卻已修正逾 20%,明顯超跌。若關稅順利解決,股市高機率超跌後補漲;若關稅導致經濟放緩或衰退,股市基本上也已提前反映。

理由三:估值降至罕見低位,長期投資價值浮現

彭博預估台股本益比已降至近年低點,低於近五年平均值、接近負 1倍標準差,評價進入合理區間。基於 2025 全年台股 EPS 應能維持正成長,台股的長線投資價值已浮現,但未來仍需觀察關稅談判結果與談判時間長度,以及對於經濟成長的影響。

理由四:企業獲利創次高,配息值得期待

今年以來科技/成長型股票普遍重挫,相比之下,傳產/高股息股票相對抗跌,成為短期資金避風險;在關稅不確定性下,更凸顯股息確定性的重要。其次,五月股東會旺季即將到來,2024 年台灣上市公司稅後淨利 4兆元(年增 38.71%),創下歷史次高紀錄,在今年股價大幅回檔的情況下,今年配息金額及配息率均值得期待。

理由五:資本支出不手軟,AI仍是長線趨勢

輝達 4 月 14 日宣布在美國打造 5,000億美元 AI 基建,Meta、微軟、亞馬遜也都表示將砸百億美元在美國蓋資料中心,即便關稅帶來不確定性,但科技巨頭投資 AI 步伐並未停止。而台灣目前佔全球先進製程領先地位,預計到 2032 年也是如此;只要全球對 AI 投資的腳步不停,長期而言台灣仍將因 AI 發展而受惠。

因應美國對等關稅政策反覆之下震盪加劇,部分台股電子產業出現急單及搶運狀況,第二季仍有機會持續拉貨,游景德建議採「雙階段策略」以對抗市場波動:

(一)打底階段:降波動/增防禦,關注內需型產業、高股息類股

(二)回補階段:逐步增加風險部位,趁反彈降低持股集中度以分散風險,關注受惠政策或長期成長性佳的產業。

(三)聚焦 AI 供應鏈相關(AI 晶片、伺服器)與邊緣 AI 相關(AI 手機/PC、機器人);傳產部份看好 AI 電力需求(重電)、消費受惠(成衣、製鞋)、題材(鋼鐵、水泥)。