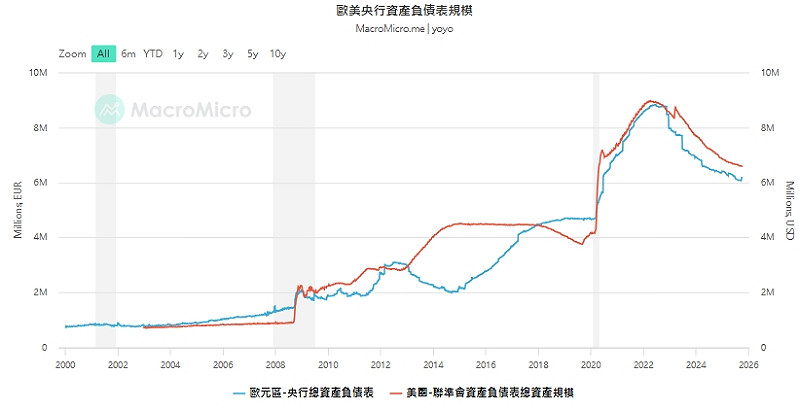

近期,美國聯準會(Fed)、歐洲央行(ECB)與日本央行(BoJ)分別釋出不同程度的貨幣政策訊號,美聯儲開始降息,ECB官員暗示暫無意願調整利率,意旨不傾向降息,而日銀則持續緩步退出寬鬆。然而,若觀察三大央行的資產負債表變化,實際上都呈現縮表(Quantitative Tightening, QT)趨勢(見圖一、二)。這與市場對「流動性鬆動、資金回流」的期待,恐怕出現落差。

美國降息的消息一度提振股市與黃金市場,市場對資金寬鬆的預期升溫。然而在另一面,聯準會的縮表操作仍持續進行,逐步抽離金融體系中的流動性。這場「降息」行動表面上安撫市場情緒,實質上卻伴隨著一場看不見的緊縮進程。

當前熱搜:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

資產負債縮減 降息效果被抑制

理論上,降息應有助於刺激信貸與投資,帶動經濟活動。然而,若同時進行縮表操作,回收基礎貨幣,整體市場流動性反而可能下降。根據截至 2025 年的統計數據,美聯儲總資產已縮減至約 6.7 兆美元,明顯低於疫情期間的高峰水準。

這意味著「降息」與「縮表」的並行,產生了名義寬鬆、實質緊縮的矛盾效果。銀行體系資金減少、長期利率上升,企業與家庭的融資成本反而未降。這場貨幣政策的錯位,讓投資人誤以為資金環境將改善,實際卻是在流動性退潮。

套一句ECB在報告中一段話:「A rate cut has a more contained easing effect when the balance sheet is simultaneously reduced.(當資產負債表同步縮減時,降息的寬鬆效果會被抑制。)」

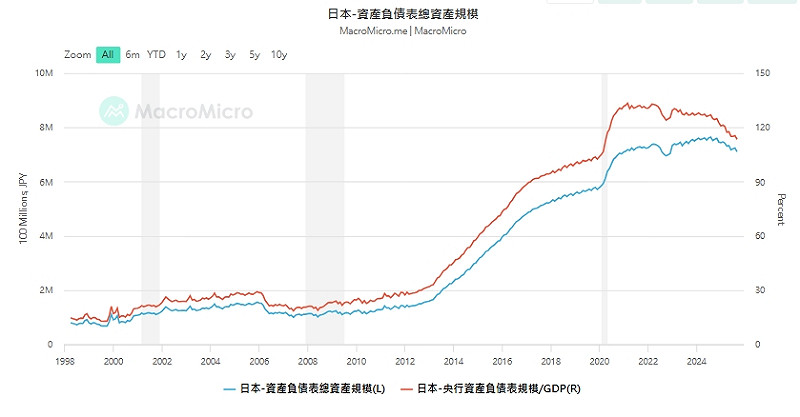

值得關注的是,雖然三大央行的縮表方式與速度不同(Fed 以主動減持與縮準為主;ECB 多為「不再再投資」被動退出;BoJ 漸進並強調穩定市場並宣布第四季縮減對超長天期日本公債JGB的購買規模。)

但這三國掌握全球主要儲備貨幣,其資產總量占全球央行超過七成。一旦同步收縮,全球金融體系就等於被抽走大量基礎流動性,市場稱之為「美元荒」。

2013 年,美國聯準會僅宣布將逐步減少量化寬鬆(QE)規模,便引發「縮減恐慌」(Taper Tantrum),導致熱錢迅速撤離新興市場,多國貨幣大幅貶值。若當前美、歐、日同步實施貨幣緊縮政策,衝擊恐將更為深遠:新興市場將更難取得美元來償還債務或進口能源,主權信用風險上升,外資撤離壓力也將加劇。以上事件凸顯新興市場對美國貨幣政策的敏感性,以及全球資金流動對其經濟穩定造成的影響。

事實上,這也反映了全球金融體系的權力不對稱:核心貨幣國家透過縮表等政策,對全球資本流向具有高度影響力,而新興或周邊經濟體往往成為流動性收縮的「受害者」。

各國央行同步收緊貨幣政策,主要是為了抑制通膨。然而當前物價上升的主要原因,並非全因內需過熱,而是也來自輸入型與結構性因素:供應鏈重組、地緣衝突、能源價格上漲,以及貿易壁壘等。對這類通膨,傳統的貨幣工具可能難以發揮有效作用。

美國聯準會9月宣布啟動降息,並釋出年底前再寬鬆的訊號,但縮表仍在持續,整體金融環境依然緊縮。這種政策上的「降息寬鬆」與「縮表緊縮」並行,產生兩難局面:通膨壓力未全解除、經濟增長動能疲弱、流動性收緊效應尚未緩解,凸顯當前全球央行在操作上的矛盾與挑戰。

圖一如圖小標 圖: 擷取自財經M平方macromicro.me

圖二如圖小標 圖: 擷取自財經M平方macromicro.me