雖美國近期就業與消費動能雖放緩,但經濟並未陷入衰退,企業獲利依舊維持強勁增長。柏瑞投信表示,隨著聯準會(Fed)重啟降息循環,加上美股第四季表現相對較佳,美國資產前景仍趨樂觀,可採多重資產收益策略,藉由美國股、債雙引擎搭上 AI 科技變革的大多頭行情,同時掌握投資組合全方位成長和收益機會。

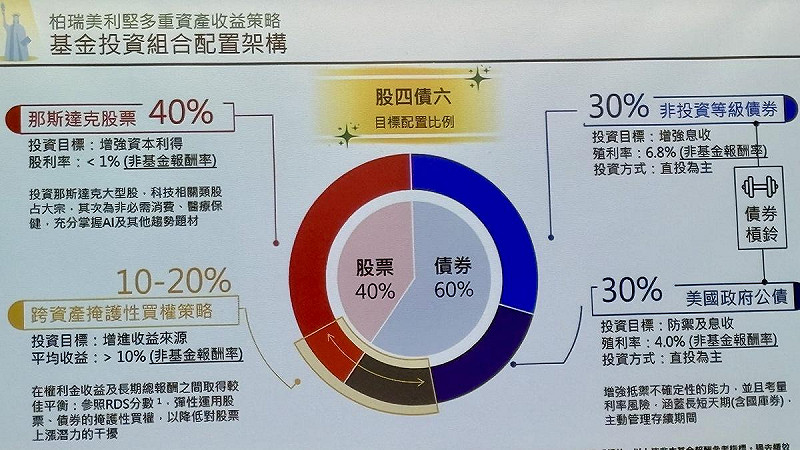

11 月,柏瑞投信即將募集「美利堅多重資產收益基金」,其採取「股 4 債 6」的資產配置,股票部位鎖定於那斯達克上市股票,債券則以高息收的美國非投等債搭配美國公債;此外,該檔基金將搭配股+債掩護性買權(Covered Call)策略,為國內首見。

當前熱搜:下個遭殃是克林姆林宮? 澤連斯基:烏克蘭更新「遠程打擊」目標

什麼是「掩護性買權」?利與弊為何?

所謂「掩護性買權」,是一種持有現貨同時賣出買權的交易策略。基金的成分資產一邊持有某檔股票,同時也一邊賣出選擇權,來賺取權利金。而權利金除了能在空頭行情中,提供股票下跌時虧損之些許對沖效果,權利金收入也能成為基金配息依據。

舉例來說,若A股票目前股價 100元,研判上漲空間有限,故賣出履約價 120元的買權(call),並向買方收取 5元權利金,當選擇權到期結算,但股價只上漲到 110元,由於現價低於履約價,買方不會執行履約,賣方就能賺到 5元權利金。

全站首選:萊爾校長小編偽造賴清德聲音被檢舉!藍白控「查水表」林智群打臉

反之,如果股價漲到 130元,買方可能會要求履約,以 120元來買A股票來套利 10元的現貨價差;但須扣掉權利金 5元的成本;而賣方雖少賺 10元價差,但收取權利金 5元,故總共則損失 5元。

此外,若股價出現低檔盤整,「掩護性買權」策略也可望在橫盤或反彈受限的格局中,創造額外收益來源。

對於「掩護性買權」策略,雖賣方可能要承擔在股票大漲(超出履約價外)卻因被履約,而損失的機會成本;但能賺到權利金,而在股、債市場行情下跌時,達到一定保護作用。而在柏瑞投信「美利堅多重資產收益基金」中,股+債的掩護性買權最高可配置 20%。

靈活配置 權利金+防禦力一次掌握

利用少許的「掩護性買權」配置,在美股近期一路震盪走高之際,不失為一項居高思危之合理策略。而柏瑞的美利堅多重資產收益策略,為國內首創的「股+債」之跨資產應用,不但有助於投組在股息和債息外,根據景氣循環來動態調整,再增加權利金的收入,以期進一步提升投組的收益能力。

柏瑞美利堅多重資產收益基金預定經理人江仲弘表示,這項策略建構的基金投組目標配置為 40%那斯達克股票,美國公債和非投等債各佔 30%,並透過股息、債息、權利金的利息多重引擎搭配,來掌握全方位的收益機會。透過靈活的投組配置策略,有望優於傳統的「股四債六」或「股六債四」配置。

在降息循環下,固定收益型資產有望受惠,因此在投組中加入美國政府公債和美國非投資等級債,一方面可增加息收來源,另方面還可增強抵禦波動的能力。

強勢科技撐股市發展 AI行情非泡沫

面對美股市場的震盪走勢,雖做好「配置保險」為必要策略,但也不禁讓投資人疑惑:美股近期漲勢是否會暫告一段落?

柏瑞投信投資策略部經理曾宜淨表示,在黑色星期五、聖誕節等購物假期的加持下,美股第四季正報酬的機率相對較高。根據《彭博資訊》統計,自 2000 年 1 月到 2024 年 12 月底,S&P 500 指數在第四季正報酬的機率達 8成,表現也優於其他三季。

儘管市場常將當前股市的 AI 熱潮,相比於 2000 年「科技泡沫」,但曾宜淨認為,從走勢來看,目前仍處於起步階段,因 AI 與數位化的應用正逐步擴展,預期可帶來更高的實質生產力與企業投資。此外,拜 AI 等新科技蓬勃發展所賜,美國科技股的第二季財報表現亮眼,並優於其他產業。

若要參與科技創新長期發展趨勢,可透透過「美式核心資產」、「利息多重引擎」、「堅實債券配置」三大策略主軸,捕捉長期增長潛力並有效控制風險。該基金預計於 11 月 3 日正式募集,提供新台幣、日幣、美元等多種計價幣別來供選擇。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。