TrendForce 集邦諮詢最新報告顯示,2025 年第一季度全球新能源汽車銷量(包括 BEV、PHEV 和 FCEV)達到 402 萬輛,同比增長 39%。新能源汽車占本季度全球汽車總銷量的18.4%。

純電動汽車銷量同比增長 45%達到 267 萬輛

當前熱搜:鄭麗文稱當年頂新油沒危害健康!沈榮欽:國民黨不該為問題油辯護

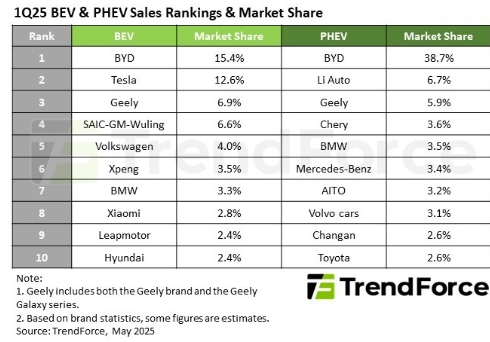

比亞迪品牌在 25 年第一季度的 BEV 銷量中保持對特斯拉的領先優勢,以 15.4% 的市場份額位居榜首,而特斯拉以 12.6% 的市場份額緊隨其後。吉利排名第三(包括吉利及其 Galaxy 系列),這得益於 2024 年底推出的 Galaxy E5 和星源車型的持續勢頭,以及經濟實惠的熊貓迷你的穩健表現。吉利的 BEV 銷量同比增長 443%。

小鵬汽車排名第六,其第一季度交付量的近一半來自價格實惠的Mona M03。小米在排名中首次亮相,以單一型號排名第八。

在非中國汽車製造商中,大眾汽車排名第五,銷量同比增長 41%。西歐的強勁增長抵消了中國的急劇下滑。4 月,大眾汽車與小鵬汽車和一汽合作推出了「In China, For China」戰略,以加快面向中國的車型開發並恢復本地市場份額。

現正最夯:凱道竟喊超過100萬人?! 傅崐萁:我們代表2300萬鄉親

寶馬(BMW)排名第七,但在中國的表現落後,這使得歐洲銷售的穩定至關重要。現代汽車排名第十,增長由美國和歐洲市場推動。隨著美國電動汽車工廠開始生產,現代汽車正在加大本地投資,以減輕關稅的影響。

插電式混合動力車銷量達 135 萬輛 同比增長 28%

比亞迪品牌以 38.7% 的市場份額引領 PHEV 市場。吉利上升至第三位,這要歸功於其 Galaxy 系列的銷量環比增長 61%,同比增長 158%。然而,並非所有中國品牌的表現都一樣。在華為和諧智慧移動聯盟 (HIMA) 的支援下,AITO 以同比下降 47% 的銷售額跌至第七位。在華為與多家汽車製造商合作推出更多基於HIMA的車型(智捷、祥捷、尊捷)后,該品牌的差異化有所減弱。Deepal和Lynk & Co都跌出了前10名,其中Lynk & Co的銷售額同比收縮了25%。

TrendForce集邦諮詢預測,2025年全球新能源汽車銷量將達1,947萬輛,同比增長19.6%。雖然 25 年第一季度的業績穩健,但美國引入的關稅不確定性給全球經濟前景蒙上了一層陰影。關稅驅動的經濟衰退(尤其是在影響較大的市場中)可能會嚴重影響汽車銷售,其中價格較高的電動汽車尤其容易受到影響。

TrendForce 集邦諮詢最新報告顯示,2025 年第一季度全球新能源汽車銷量(包括 BEV、PHEV 和 FCEV)達到 402 萬輛,同比增長 39%。圖為品牌市占一覽表。 圖: TrendForce/提供