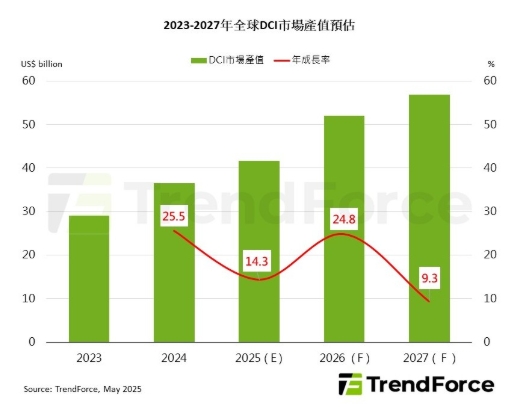

TrendForce 集邦諮詢報告指出,隨著生成式 AI 在 2025 年越來越多地融入日常生活,SK Telecom 和 Deutsche Telekom 等全球領先電信提供者正在為普通使用者推出 Agentic AI 服務。隨著電信供應商和主要 CSP 不斷擴展其數據中心基礎設施,數據中心互連 (DCI) 技術越來越受到關注。預計到 2025 年,全球 DCI 市場將同比增長 14.3%,超過 US$40B。

TrendForce 集邦諮詢 (TrendForce) 解釋說,DCI 可在兩個或多個數據中心之間實現從短距離到長距離的高速數據傳輸。這大大減輕了 AI 數據處理帶來的大量計算負載。目前,DCI 的實施正在通過美國、北歐和東南亞的光通信設備供應商和電信運營商之間的合作進行。其中,總部位於美國的 Ciena 在 DCI 部署方面處於領先地位,其電信合作夥伴 Telia、e& 和 Arelion 都採用了 Wavelength Logic6 Extreme 解決方案。

全站首選:從三民到海線、從南高至北高!賴瑞隆一日成立三後援會拚勝選

諾基亞還將其DCI業務擴展到沙烏地阿拉伯和越南等地區。在越南,諾基亞與當地電信巨頭Viettel合作,利用其 PSE-6s 光學引擎實現TB級的城市間數據傳輸。與此同時,該公司正在推動光收發器模組在電信運營的數據中心的採用,速度從 400G 過渡到 800G,最終過渡到 1.6T。

TrendForce 集邦諮詢指出,DCI 市場價值的上升將反過來推動對 800G 和 1.6T 光收發器模組等先進元件的需求。在全球DCI供應鏈中,上游參與者主要集中在雷射光源、光調製器、光學感測器、半導體鐳射管和光纖電纜上。中游由主要的光開關和收發器模組製造商組成,如 Cisco、Nokia 和 Zhongji Innolight,它們為 Ciena 等 DCI 系統集成商提供解決方案。

DCI 需求支援臺灣的光學元件供應鏈

現正最夯:從「勝利敘事」變「芒果乾」? 俄戰事不利 梅德韋傑夫 : 戰敗無退路 將有生存危機

思科、諾基亞和其他全球光纖廠商不斷增長的DCI需求,加上電信資料中心的積極擴張,推動了台灣製造商對光學元件的需求。Browave Corporation 等公司提供波分多路復用器 (WDM),而 FOCI、LUXNET Corporation、PCL Technologies 和 APAC Opto Electronics Inc. 提供光收發器模組。

高端800G收發器模組已進入量產階段。然而,由於 DCI 部署仍處於早期階段,因此對 1.6T 元件的需求仍處於早期爬坡階段。與此同時,領先的臺灣網路設備供應商,如 Accton、Sercomm 和 WNC 正在提供 DCI 交換機解決方案,以滿足美國電信運營商和 CSP 不斷變化的需求。

2023~2027年全球市場DCI產值預估。 圖: TrendForce/提供