川習會為美中關係帶來短暫緩和,出口管制與關稅措施暫緩一年,不僅為雙方談判與供應鏈調整爭取時間,亦有助於在短期內舒緩全球經濟動能的調整壓力。

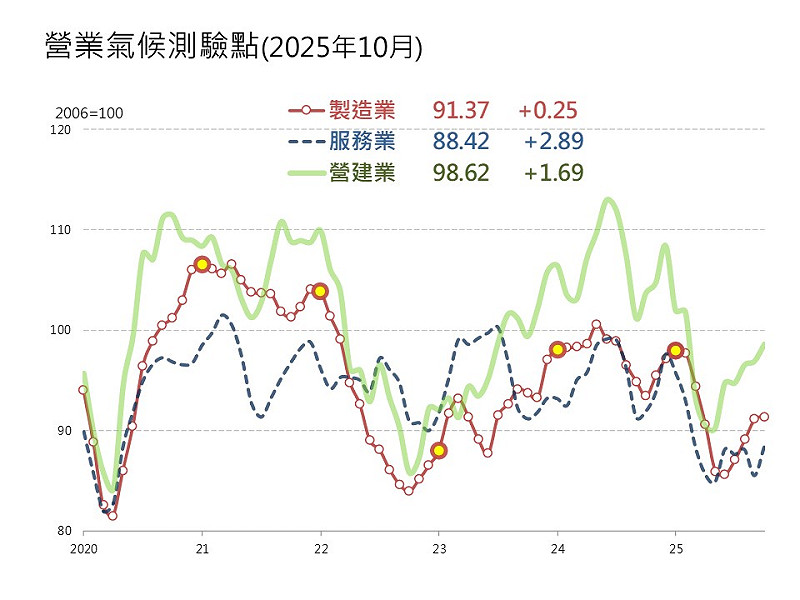

在國內方面,新興科技應用需求強勁,加上消費性電子新品帶動,10月電子及資通產品出口表現亮眼。然而,化學工業、鋼鐵業與金屬製品等傳統產業景氣仍偏弱,使製造業廠商對當月景氣的樂觀看法較上月明顯下滑;服務業方面,隨著百貨周年慶開跑,加上連假帶動出遊人潮,促使商場客流與聚餐旅遊需求回升,使得零售及餐旅業者較看好當月景氣表現。

當前熱搜:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

營造業方面,10月公共工程進度順利,但民間住宅工程量縮使景氣大致持平。展望後市,第四季將進入公共工程趕工期,2025年底多項重大工程陸續完工,且2026年公共建設預算明顯增加,高科技廠房持續推進建廠投資,預期將挹注動能,景氣可望趨於好轉。不動產方面,六都10月移轉件數月增5.7%,受新青安鬆綁、換屋族展延售屋期限及股市走強帶動,交易量小幅回升,但總量仍偏低。未來半年受限於央行信用管制與高房價盤整,賣方心態未鬆動前,房市低量格局恐難改善。

以下是台經院發布國內最新經濟情勢:

首先在對外貿易方面,10月出口表現強勁,年增率由9月的33.78%大幅升至49.71%;進口則由25.12%降至14.61%,整體進出口仍維持亮眼成績。主要受惠於人工智慧(AI)相關新興應用需求持續旺盛,以及消費性電子新品備貨季帶動,資通與視聽產品出口年增率由雙位數躍升至138.21%,電子零組件亦上升至27.69%。

若排除上述兩大高科技類別,其餘傳統產業產品出口年增率由正轉負,顯示高科技與傳產景氣仍呈現明顯分歧;進口方面,AI產業鏈的全球分工與出口帶動效應,使電子零組件進口年增率維持高檔,資通與視聽產品進口更升至90.02%;機械進口年增率雖降至17.14%,仍反映資本設備採購動能不減。

不過,化學品及基本金屬與其製品等進口則顯著下滑,顯示傳產需求相對疲弱。累計2025年1~10月出口較去年同期成長31.80%,進口成長21.26%,總計2025年1~10月出超金額為1,218.1億美元,成長83.16%。

物價方面,去年山陀兒颱風墊高比較基期,蔬菜價格年增率由正轉負;雖政府為防範非洲豬瘟實施15天禁運禁宰措施,但冷凍豬肉供應充足,肉類價格變動有限,整體使食物類價格年增率由9月的2.64%降至2.02%,對總指數影響0.54個百分點,較上月減少0.17個百分點。另一方面,10月連續假期較多,旅遊團費與旅館住宿費上漲,推升教養娛樂類年增率由0.92%升至1.44%。

10月整體CPI年增率由9月1.25%擴增至1.48%,核心CPI年增率亦由9月的1.46%擴增至1.84%;PPI方面,受化學材料及其製品與藥品、石油及煤製品、基本金屬、電腦、電子產品及光學製品,與電子零組件等價格下跌所致,使PPI指數年增率由9月的-3.69%縮減至-3.50%。累計2025年1~10月CPI年增率1.74%,PPI年增率為-1.71%。

勞動市場方面,2025年10月失業率3.36% ,較上月下降0.02個百分點,較上年同月下降0.04個百分點,今年1至10月失業率平均為3.35%,較上年同期下降0.04個百分點。在勞雇雙方協商減少工時方面,2025年10月底共有8,331名勞工實施減班休息,其中多集中在製造業,尤以金屬機電工業受影響最嚴重,其實施人數高達6,019名勞工,占整體減班休息人數72.2%。

薪資方面,9月本國籍全時受僱員工總薪資平均數為60,860元,年增1.78%,9月經常性薪資平均數為50,908元,年增3.24%,扣除物價上漲因素後,2025年1~9月實質經常性薪資平均數年增1.36%,1~9月累計實質總薪資年增1.87%。

國內金融市場方面,10月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為2.187%,較9月的2.120%上升0.067個 百分點,係因購屋貸款及週轉金貸款利率均較9月上升所致。

股市方面,金融市場持續樂觀看待人工智慧科技應用前景,吸引大量資金湧入AI相關權值股,加上投資人預期美中貿易緊張情勢有望緩解,帶動台股在權值股領漲下續創新高,台灣加權指數10月底收在28,233.35點,較9月底大漲9.34%,平均日成交量為5,447.85億元。

匯率方面,金融市場擔憂日本新政府可能延續寬鬆貨幣政策,推升美元指數,加上外資轉為賣超台股並將資金匯出,皆影響新台幣走勢趨貶,10月底匯率收在30.749美元,貶值0.91%。