為落實協助無自用住宅民眾購買自住房屋的政策,並同時考量銀行辦理不動產貸款的風險,銀行依據財政部所定「公股銀行辦理青年安心成家購屋優惠貸款原則」核貸的撥款案件,行政院今(4)天拍板,自今(114)年9月1日起不計入銀行法第72條之2有關「住宅建築及企業建築放款」的總額。相關解釋令由金管會今(4日)以金管銀國字第1140272984號令發布。

金管會指出,之前已要求各銀行貸款額度應優先提供民眾「首購」、「自住」及「已承諾」的房貸案件,對放款償還回收的額度,優先支應前揭案件貸款,並建立購置住宅貸款流量控管機制,及督導銀行公會設置「銀行購置住宅貸款資訊揭露專區」提供各銀行諮詢及申訴窗口以利民眾查詢。惟考量部分銀行因配合政策辨理各項自用住宅貸款,致依銀行法第72條之2規定計算的比率偏高,民眾向各分行申請辦理自用住宅貸款時,銀行多以額度受限等理由無法受理。

現正最夯:鄭麗文稱當年頂新油沒危害健康!沈榮欽:國民黨不該為問題油辯護

金管會表示,經跨部會協商並取得共識,考量財政部針對「青年安心成家購屋優惠貸款精進方案」已要求公股銀行強化各項徵審措施,包括新增借款人限貸一次的規定,並持續督導公股銀行全面檢視相關貸款管理機制,落實徵授信審核、強化貸後管理及稽查,以確保依「公股銀行辦理青年安心成家購屋優惠貸款原則」辦理的貸款,符合購屋自住的政策目的。

行政院長卓榮泰裁示,新青安貸款從112年8月1日開始推行到今(114)年7月底,已經協助將近13萬戶的無自有住宅家庭購屋安居。有鑑於過往新青安貸款的執行期間,外界曾有助漲炒房的疑慮,在財政部已經提出優化措施後,包括:借款人限貸一次、徵提自住切結書,以及督導公股銀行落實徵授信審核、強化貸後管理及稽查之後,現在已經能夠確保符合青年首購自住的目的。

卓榮泰說,銀行法第72條之2,係為控管銀行的流動性,考量銀行房貸逾放比率長期低於其他授信業務,資產品質穩健,目前銀行流動性無虞。為落實協助無自用住宅青年購買自住房屋的政策,在兼顧銀行辦理不動產貸款的風險控管之下,依照金管會的報告內容,將銀行辦理新青安貸款的撥款案件,從114年9月1日開始,不計入銀行法第72條之2規定比率的限額。銀行不得搭售購買其他金融商品作為融資貸款的條件,也不得在貸款過程當中有不當或是多次的勸誘,請金管會跟財政部要求各行庫務實做到這項規定。青年購買自住房屋,即便非屬新青安貸款,但如果符合自住、首購條件,或是自住房屋一屋換一屋的貸款申請,也應該要優先滿足。

當前熱搜:凱道竟喊超過100萬人?! 傅崐萁:我們代表2300萬鄉親

卓榮泰另請財政部及金管會督導公股銀行遵循金融主管機關徵授信規範及中央銀行不動產信用管制等規定辦理,並加強查核轉租、人頭戶及營業等未符新青安自住目的貸款,遏阻投機行為,也確保銀行信用資源優先用於民眾購屋自住,並促進整體房市健全發展。

金管會也提醒民眾於辦理購置不動產貸款前,應審慎評估自身財務狀況,並建議預先做好相關規劃:

一、銀行辦理房屋貸款皆需依授信5P原則,就借款戶資歷(people)、資金用途(purpose)、償還來源(payment)、債權保障(protection)及未來展望(perspective)等進行評估,以決定是否核貸及相關核貸條件。爰即使屬於上開3類房貸案件,仍須通過銀行的審核,才能獲得貸款,或是核貸條件與預期不同。

二、銀行核貸後可能會依該行資金期程安排撥款時間,有貸款需求的民眾宜考量交屋期程,預留時間。

三、另銀行鑑價金額與實際購屋的成交金額可能不會相同,因此取得的貸款金額可能與預計不同,亦請民眾預為考量。

金管會重申,銀行應建立妥適的金融商品銷售文化及法令遵循制度,辦理房屋貸款業務時,不得以購買房貸壽險商品做為貸款的搭售條件或於貸款過程中不當勸誘,金管會將透過日常監理及金融檢查,督導各銀行落實執行。

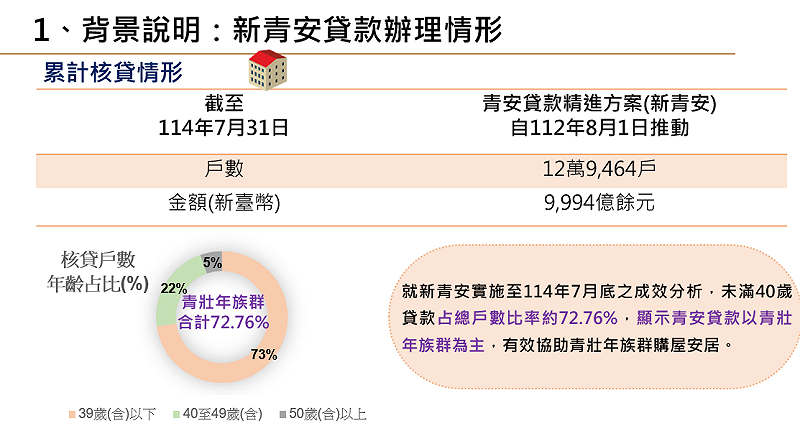

新青安貸款情形。 圖:金管會提供

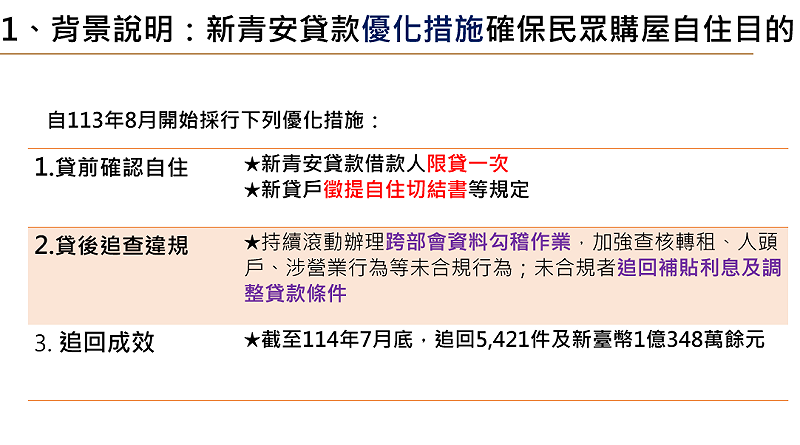

新青安貸款優化措施確保民眾購屋自住目的。 圖:金管會提供