近期美國就業數據轉弱、通膨數據似有復彈跡象,加上市場對聯準會(Fed)先前的降息路徑如霧裡看花,美債殖利率隨之區間波動,外資巴克萊(Barclays)報告示警,美國經濟可能已進入停滯狀態,示警兩年內衰退風險上升至 50%。對此,野村企業研究與資產管理公司(NCRAM)投資長高大維(David Crall)表示,關稅確實提高了衰退風險,但有三大理由看好美國經濟前景。

高大維首先提到,川普政府除了宣布課徵「對等關稅」外,但也推出金融、產業面的法規鬆綁(Deregulation)來刺激(stimulous)財政擴張。同時,現今政策態度是促進外國投資美國、製造業回流美國,以及增加美國商品出口至他國的機會。

現正最夯:馬斯克剛自嘲「(前)兆元富翁」!SpaceX 星艦第13次試飛成功

投資長高大維(David Crall)指出,無論聯準會何時降息,歷史經驗顯示,美非投等債長期回報具吸引力,在未降息前可享有較高的債息,降息後亦有賺價差的機會。 圖:野村投信/提供")

此外,高大維還提到「聯準會降息也要來了」,以現在的經濟數據來看,美國勞動市場數字轉弱、通膨也接近 2%目標,聯準會主席鮑爾(Jerome Powell)最快九月即可決定降息,並切今年內可望有有 2、3 碼空間,這對美國經濟表現有利。此外,隨著鮑爾下台、聯準會主席換人,可望還有進一步降息的機會(因川普可能提名更傾向降息的主席人選);並依利率期貨顯示,至 2026 年底,美國的聯邦基金利率將來到 3%左右,意思是未來12個月可能還有 5碼的降息空間。

對於關稅是否導致通膨攀升,高大維表示,較高的關稅雖然會使美國物價調漲,但僅為「一次性」攀升;且關稅所帶來的收入,可望讓政府為刺激經濟的支出提供支撐,間接降低經濟趨緩疑慮。「美國核心 PCE 現在雖稍微高於 2%,不過在住房部分(租金)獲得控制;現在也還沒看到關稅對商品造成通膨效果,且影響僅一次性的;加上勞動成本持續下降,表示已漸漸獲得控制。」

高大維預期,美國經濟前景會持續朝「軟著路」前進,並認為隨著關稅的收入、美國刺激經濟法案推出、聯準會持續降息,以及 AI 科技投資延續下,認為今、明年美國 GDP 成長率分別還有 1.5%,1.7%,並認為截至七月底,全球非投資等級債市場的利差還有 325bps、該資產至未來一年的總回報率還有 5%~7%表現。

全站首選:曾斷言柯文哲「走空亡」! 知名命理師再次預言 : 藍綠這兩大咖沒總統命

擁有較高的債券殖利率,為非投等債的核心優勢之一,目前根據 ICE 資料顯示,美國非投等債的最差殖利率約 7.07%,歐洲非投等債為 5.22%,均高於 2015 年七月以來的中位數(美非投等債 6.6%,歐非投等債 4.42%)。高大維指出,加上美元非投等債近12個月違約率僅 0.4%,低淨槓桿倍、承壓比率,顯示其基本面相當強韌。目前,美國非投級等債整體信評佔比也接近歷史高點,BB級債的比重約佔 54%。

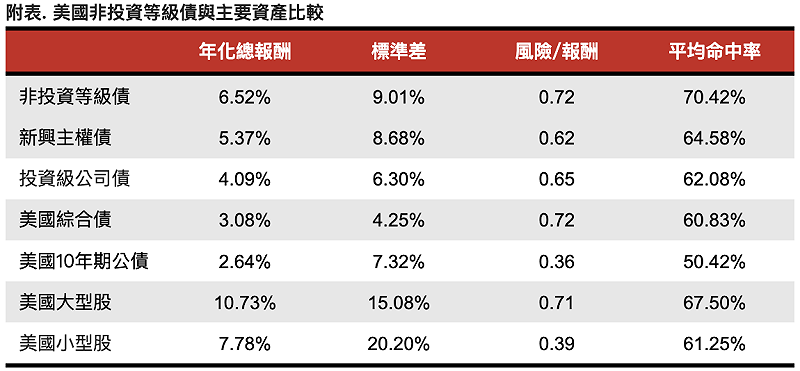

統計過去20年來,美國非投等債的年化總報酬率6.52%,優於美國投等債、新興美主權債,不過波動度也相對較高。除了長期的單筆投資,定時定額分批介入也是不錯的方式。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

來源:NCRAM, Bloomberg;2005/7~2025/6