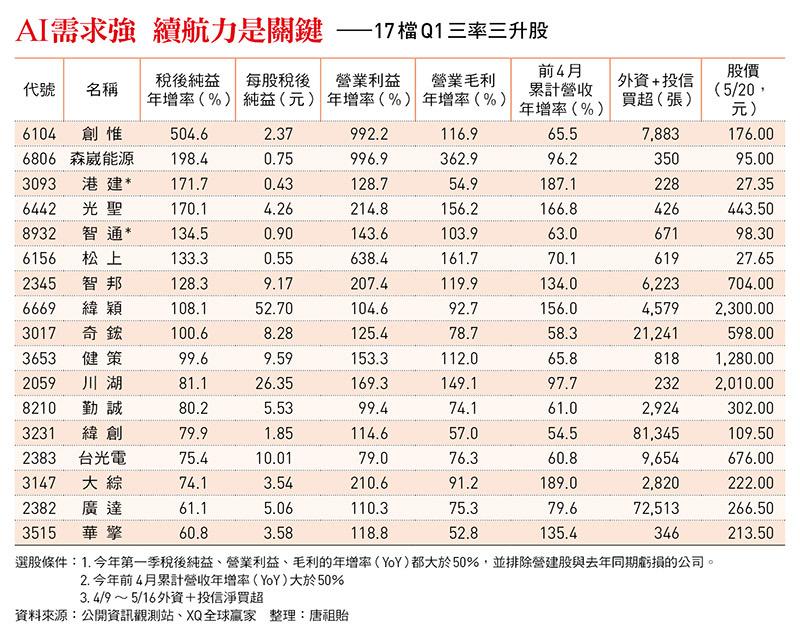

第一季財報已全部公告,關稅與匯率的雙重利空打擊,後續對公司獲利的影響仍難評估,這時從第一季的績優股中,尋找高毛利且業績能見度高者,應較能抵禦後續衝擊。

上市櫃公司今年第一季的財報,被部分市場人士認為參考性不高。原因在於,第一季有不少想避開關稅、提前下單的客戶,預支了未來需求;加上新台幣於五月初暴升、造成獲利大幅變動,所以很難以第一季業績評估未來。

全站首選:鄭麗文稱當年頂新油沒危害健康!沈榮欽:國民黨不該為問題油辯護

不過,即使關稅與匯率會衝擊獲利,但有獨特利基、高毛利率且後續訂單能見度高的公司,由於具備強大競爭力與高護城河,不但能轉嫁關稅,且較能抵抗匯率急升衝擊,這些才是後續應該鎖定的目標。附表即以上述條件為標準,篩選出第一季高成長、高毛利率,且法人買超的公司。

AI 伺服器需求推升營收 布局美國降低關稅風險

表中的第一季績優股中,「老AI」族群可說是大復活,包括廣達(2382)、緯創(3231)、緯穎(6669)、奇鈜(3017)、台光電(2383)與川湖(2059)等,其中又以台光電與川湖最受矚目。台股從4月9日落底反攻以來,這兩檔已成為中小型股的領漲指標,短短一個多月內漲幅都超過 5成,台光電近期更創下掛牌以來新高。

當前熱搜:凱道竟喊超過100萬人?! 傅崐萁:我們代表2300萬鄉親

台光電是印刷電路板(PCB)重要原材料──銅箔基板(CCL)的生產大廠。近年積極投入邊緣運算領域,提供高密度互連板(High Density Interconnector,HDI)及其衍生的SLP類載板(Substrate-Like PCB)的原材料,全球市占第一。

HDI與SLP被廣泛應用在科技業的基礎建設產品,伺服器、交換器、低軌衛星合計已占台光電營收將近 7成,其中又以AI伺服器相關材料需求貢獻營收 35%以上最多;另外在800G交換器M8等級的材料,台光電市占率也超過5成。

法人指出,台光電擁有兩大優勢。首先,台光電是最早切入M8技術的廠商,雖然台燿(6274)、聯茂(6213)積極搶攻,但台光電仍處於領導地位,且公司宣示將升級至M9材料。其次,台光電是亞洲同業中唯一在美國有生產基地者,可有效降低關稅與地緣政治風險。

台光電第一季不但EPS(每股稅後純益)首度突破一個股本,單季毛利率也站上 30%大關,表現極為亮眼。法人從四月營收持續衝高至近 72億元推估,第二季營收可望比第一季小幅增加,且隨著 ASIC(自研晶片)伺服器逐步放量,產品組合進一步優化,有望抵銷匯損衝擊,第二季有機會再賺一個資本額。短線漲幅已大,建議等拉回至月線附近再布局。

至於川湖,第一季受惠於AI伺服器滑軌大幅出貨,業績同樣亮眼,營收、毛利率、EPS都是單季新高,目前毛利率已在 76%以上。

川湖執行副總經理王俊強於近期法說會中表示,台幣每升值 1%,影響川湖的毛利率約 0.6個百分點,第二季台幣雖大幅升值,且第一季基期已高,但AI需求仍強,預估第二季營收仍可與第一季相當;至於下半年則要看第二季實際狀況以及關稅政策的結果才能確定。

(本文獲今週刊授權轉載,更多內容,請參閱最新一期《今周刊》第1483期)

北士科在哪?背後傳奇地主起底!百年神秘家族擁萬坪土地「房子只租不賣」…輝達台灣總部再來怎麼建?

https://btoday.cc/7lxzx5

存股60張00878,每季配息都被扣稅,該繼續買嗎?幾張會扣二代健保?股海老牛給存股族的3大節稅建議

https://btoday.cc/7lxzxq

圖:今周刊 提供

圖:今周刊 提供