美國總統川普掀起全球貿易關稅戰火,引發投資市場恐慌拋售,重挫全球股市!投資人未來究竟如何停看聽?摩根資產管理環球市場策略師林雅慧表示,關稅打擊超乎預期,未來需注意這三件事。

以下策略師林雅慧發表內容:

全站首選:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

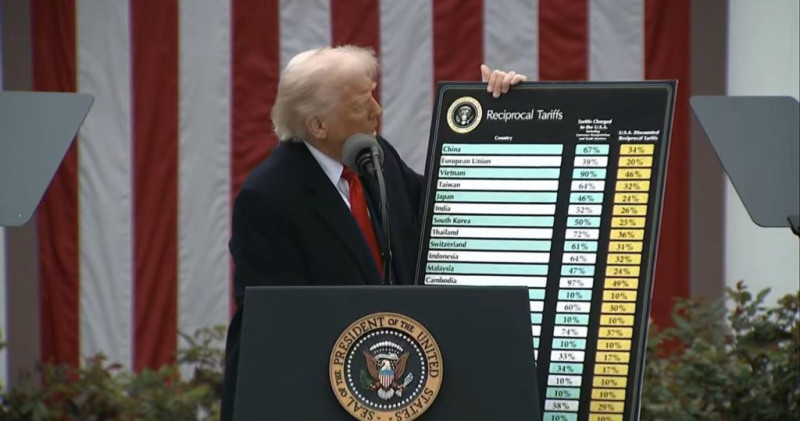

全球關注的4月2日解放日,川普總統根據國際緊急經濟權力法(IEEPA),以國安為由宣布進入國家緊急狀態發布對等關稅行政命令,自4月5日起對美國所有進口商品徵收10%的普遍關稅,目的在於增加收入,並自4月9日針對近60個貿易夥伴依其與美國的貿易障礙設置特定對等關稅,包括對中國額外徵收34%的關稅(今年總關稅增加54%),對歐盟徵收20%,對日本徵收24%,對越南徵收46%、台灣徵收32%、印度徵收26%、南韓徵收25%等。

另外,由於美墨加協定(USMCA)的單獨討論仍在繼續,使得加拿大和墨西哥在此輪中被豁免,鋼鐵、鋁和汽車由於已徵收25%關稅故得以排除,半導體、銅、藥品和木材等也得以豁免,但未來不排除加徵關稅,倘若加計先前已公告的關稅政策,將使得美國平均進口有效關稅率達到25%,不但遠高於川普就職前的2.4%,更創下1900年代以來的百年來高點,激進的關稅政策超乎市場預期。

關注三件事

1、特定產業關稅

考量促進工業及製造業回流、強化供應鏈韌性、擴大企業赴美投資,以及為後續減稅措施預作準備,未來需留意是否還會推出特定產業關稅,諸如:半導體、藥品和某些關鍵礦物等。我們認為對等關稅持續的時間將影響通膨走向及增長前景,基於增加稅收目的,10%普遍關稅可能是永久性的,但額外的關稅可能是與個別貿易夥伴談判的開始,並有機會隨著時間的推移而下降,例如:歐盟、日本、越南、印度、台灣及南韓等均已表達談判協商意願。然而,部份貿易夥伴可能會決定對美國出口和美國企業(包括技術等服務)進行以牙還牙報復性關稅,中國即宣布自4 月10 日起對美國進口徵收34%關稅,加拿大將對部分美國汽車課徵25%進口關稅。

2、各國財政政策

由於貿易保護主義及地緣政治紛擾,不確定性增加之際,各國的財政和貨幣政策的反應將是關鍵。財政政策方面,美國的額外減稅討論可能會加速,歐洲和中國的財政刺激不排除會進一步增加,日本亦表態採取一切必要措施,包括融資支持並保護就業,南韓則計劃向汽車產業注入20 億美元緊急援助。

3、各國貨幣政策

貨幣政策方面,主要央行可能會先專注於透過降低利率來應對增長衝擊而非考量通膨,利率期貨顯示聯準會今年降息幅度已高於點陣圖的2 碼,部份新興國家央行可能會採取貨幣貶值以保持出口競爭力。

針對經濟和市場的影響如下:

在高達25%的進口關稅下,倘若延續時間越長,對於美國通膨產生實質性影響也將越大,再者,美國製造業無法在短期間立即建立替代性產能,供應鏈勢將難以全面吸收,將部分進口成本轉嫁給消費者或已無可避免。聯準會主席鮑爾亦表示,進口關稅恐至少暫時導致通膨攀升,不確定因素也加深觀望氛圍,企業投資和招募可能延後甚至縮手,價格過高也不排除抑制消費者需求,未來是否會成為持續性通膨仍有待觀望。

在全球保護主義取代自由貿易之際,消費者信心滑落、企業資本支出暫緩皆增添衰退風險。自1948 年以來,美國過往12 次衰退有11 次皆由民間投資萎縮所驅動,未來3至6個月企業投資動向尤顯關鍵。倘若需求不振增長放緩、通膨因進口成本推升而走揚,潛在停滯性通膨疑慮浮現,美國面對內部民意支持滑落及反感,或令共和黨國會成員開始擔心於明年期中選舉中的連任,有可能使其轉向較為溫和的關稅貿易政策。

儘管對等關稅議題增添市場不安氛圍,但因各國對美出口依存度大不相同,倘若其對美國貿易依存度較低,對該國經濟影響或相對有限。例如,美國對中國和歐盟存在巨大貿易逆差,但這兩個經濟體對美國貿易依存度僅佔GDP 的3%,顯著低於加拿大和墨西哥的20%和27%,且其出口目的地更加多元化,後續供應鏈分散的機會也較大。

未來投資建議:

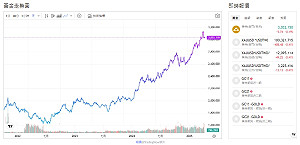

面對超乎預期的對等關稅或引發貿易壁壘加劇,衰退風險攀升亦造成股市重挫,過去一週標普500指數下跌9%創2020年疫情以來最差單週表現,VIX恐慌指數更急漲至45.3,避險需求使得美國10年期公債殖利率下跌至3.99%。由於短期關稅變數增添經濟前景不確定,資產配置首重增加多重防禦,其中多元複合債券不但相對穩健更提供對增長衝擊的韌性,日圓、歐元等避險貨幣亦有走強的可能性。

未來倘若通膨、財政議題再次主導盤面,則可留意實體資產、黃金等另類資產的多樣化題材。隨著4月中下旬股市步入財報季,企業未來獲利展望、如何因應對等關稅勢必備受關注,股票區域布局除注重分散之外,宜提升股息及估值等防禦性考量因素,並透過主動管理以掌握內需、服務為導向且具訂價能力的優質企業。動盪之際,應增加防禦必要性,加上股債多元靈活配置仍是穩中求進的較佳策略。

資料來源:彭博社、am.jpmorgan.com