中央銀行在27日發布名為「近期民眾申請房貸困難,並非本行籲請銀行自主管理不動產貸款總量所致」的新聞稿,澄清房貸申貸困難是因為部分銀行承做不動產放款已接近「銀行法」第72-2條規範上限或銀行內訂警戒值,非中央銀行政策所致。雖然央行的說法並沒有錯,但央行選擇在這些銀行的不動產貸款已逼近上限時,才要求金融業者自主管理房貸放款,除了會讓人誤解為央行控管風險的時機過晚外,還會讓人認為是央行要求限制購屋貸款,造成金融市場的流動性危機與社會恐慌。

為此,行政院卓榮泰院長28日上午率行政團隊召開「行動創新AI內閣執政101記者會」時表示,「政府沒有限貸令,政府也不會有限貸令」。行政院即時對社會大眾進行訊息澄清,是必要的。雖然維護金融穩定是中央銀行的重要任務,但是,由於金融系統的傳導機制複雜且傳導速度很快,因此,任何的金融政策對市場的影響都會相當大,故金融相關政策的推動也需要非常謹慎。

全站首選:蔣萬安喊「衝著我來」 綠委當場向刑事局告發:都承認教唆了還不查?

首先,在訊息傳遞管道多元與快速的輿論環境下,金融訊息不對稱的情況就會更為嚴重,進而讓金融市場的套利空間增加。在房貸申請困難的新聞開始傳播後,非商業銀行的業者就開始宣布要重返房貸市場。若非商業銀行的業者因為利率提高而進入房貸市場,則央行要求商業銀行自主管理房屋貸款總額的政策目的並無法達到。換句話說,整體市場的房貸或不動產貸款總額仍會繼續增加。若此,則中央銀行對商業銀行的要求僅產生社會成本,而無社會利益。

央行可善用工具 以提早防止房市過熱

其次,無論是有實際住屋需求的房貸戶或投機客,其會購買房屋的動機可能為預期房價上漲或擔心通貨膨脹導致現金購買力大幅降低;房價一定上漲更是許多房屋代銷業者常用的行銷手法。就投資客而言,若央行可以在第一波選擇性信用管制時,就先針對第二戶與第三戶的房屋貸款成數差距拉大,則投資客的資金成本自然會增加,炒作的誘因也會降低。此外,在過去台灣與全球物價均大幅上漲時,央行總裁楊金龍雖與美國聯準會主席鮑爾(Jerome Powell)一樣認為通膨是暫時性的,但美國聯準會後來也大幅升息來對抗通膨,台灣的升息幅度卻非常有限。導致房價上漲的因素相當多元,低利率所產生的低資金成本,是不可否認的因素。

再者,本專欄過去已多次指出「餘屋貸款」的不合理性,但是,目前房屋市場似乎已經從許多房子賣不出去(餘屋)到沒有房子可以賣。此時,等於讓持有餘屋的建商一方面可以從銀行借到低廉的資金繼續買地,二方面又可以在房屋市場上進行套利。換句話說,餘屋貸款等於是讓貸款者有「白吃的午餐」。然而,央行在2021年第4波打炒房的選擇性信用管制,仍允許餘屋貸款最高四成,這是不合理的。若央行可以提早對於非首購與非自住的投機行為以及建商的養地炒房行為進行嚴格的選擇性信用管制,則不動產貸款總量就不會如此快速膨脹。

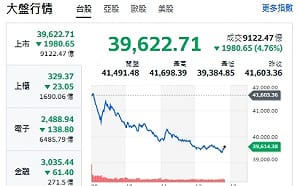

現正最夯:大盤跳水1700點 跌破40K 專家:市場量縮觀望 不想賣也不敢買

房地產的管制除了央行的利率政策與選擇性信用管制外,政府相關財經部會也需注意近年大幅進入台灣的資金對房地產市場與股市的影響。若市場購屋者的資金相當豐沛將無貸款需求,則央行調整利率或限縮貸款成數都不會有效果。

金管會不該帶頭鼓勵投機行為

最後,如果行政院卓榮泰院長希望把台灣打造為值得人民信賴的投資環境,則當沖降稅這種鼓勵投機的政策應該停止。這是因為,長期投資不能減稅,但當沖投資可以降稅的邏輯,是說不通的。在台灣股市已經超過兩萬點的當下,金管會繼續鼓勵當沖降稅,除了讓政府流失稅收,只是讓特定產業獲利,對台灣經濟並沒有「實質」的幫助,這種鼓勵投機行為的做法是沒有政策願景的。

作者》蔡明芳 淡江大學產業經濟學系與經濟系合聘教授

(本文獲央廣授權刊載)