作為中國視頻監控領域的絕對龍頭,海康威視被投資者視為「安防茅」,受到各路資金寵愛,各家機構也紛紛看好,給出「買入」、「增持」、「強烈推薦」等評級。但隨著美國對中國科技公司制裁的擴大,海康威視近期「悄悄」發布的 2022 年財報以及 2023 年第一季度財報中,該公司第一次出現淨利潤大幅度下滑。

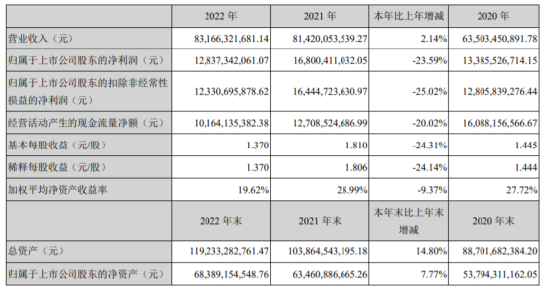

2010 海康威視上市以後,迎來了最差的業績表現。按照財報顯示,2022 年海康威視全年營收 831.66 億元,同比增長 2.14%,而凈利潤卻由去年同期的 168 億元下降 23.59% 至 128.37 億元,扣非凈利同比下降 25%。去年的海康威視出現增收不增利的狀態,並且凈利潤還是大跌,在公司 2023 年的第一季度財報上,已經出現了營收同比下降 1.9%,歸母凈利同比下滑 20.7% 的「營收凈利雙降」狀態。

當前熱搜:小吃界台灣之光高雄出發 彩色地瓜球簽約授權前進越南市場

美國對中國科技公司的制裁所造成的影響遠比想象深。早在去年美國對海康威視的制裁再升級,禁止實體投資海康威視和其他涉嫌與監控技術領域有聯繫的中國公司時,海康威視的股價立刻暴跌 10%,觸發了熔斷,從持股機構數目來看,市場也早已經有出逃跡象。

而今年可能比起往年還要更加糟糕,從第一季度開始就出現了營收和利潤雙降狀態,甚至公司的銷售、管理以及研發費用卻出現了同比提升的情況。海康威視的費用進一步增長,凈利潤將可能進一步下滑。於是在財報發出後的幾天,次個交易日股價就下跌 1.37%,後幾天股價持續震蕩,這份財報使不少投資者出現分歧現象。

據此前多家券商分析報指出 :「受中國內部疫情防控、需求疲軟和部分項目落地延遲,以及歐洲、北美等海外市場受海外政策監管導致下滑,這些因素成了制約海康威視業績增長的主因。」此外,安防領域市場競爭加劇,行業步入紅海導致的毛利率降低,也正在成為制約公司業績增長的關鍵。

全站首選:唐玉琴退出屏東縣議員提名作業 縣黨部:團結爭取國民黨勝選

如今海康威視在業務上開始逐漸轉移,將重心投入到智能家居、機器人等創新業務領域,新領域的開發無法迅速帶來營收,創新業務包括螢石網絡、海康機器人 (10.850, -0.34, -3.04%)、海康汽車電子、海康微影、海康智慧存儲、海康消防、海康睿影、海康慧影八個子業務,涉及智能家居、機器人、汽車、熱成像、存儲、消防、安檢、醫療等八個領域。

近兩年,創新業務初有成就,為海康威視分別貢獻了 10%、15% 的營收。但是通過拆分業務可以發現,最主要的還是依靠螢石網絡和海康機器人。

2022 年一季度,海康威視對海康機器人、海康微影、海康威視電子等子公司共投資 50 多億元,幫助其建設產業基地等。傳統安防的輝煌業績已經過去,海康威視的未來或許只能寄託在創新業務之上。

海康威視董事會在面對廣大投資者群體時,也不得不放下姿態,承認利潤負增長的事實。

海康威視股東人數大幅下跌,股票集中度越來越高。 圖:翻攝自網易