全球景氣低迷,美國企業力求度過疫情危機,竭盡所能保留現金以因應衝擊,然而這也代表,企業的股利發放和股票回購恐不如往年。

4月29日,美國商務部下的經濟分析局(BEA)在萬眾矚目中,公布了美國今年首季經濟數據。報告指出,美國第一季GDP(國內生產毛額)季增年率衰退4.8%,經濟萎縮幅度高於預期,為自2014年第一季以來首次跌入負區間,也是金融海嘯以來最低水平。

全站首選:盼重啟「霸凌」調查釐清真相 楊珍妮:有特定人士在背後操作

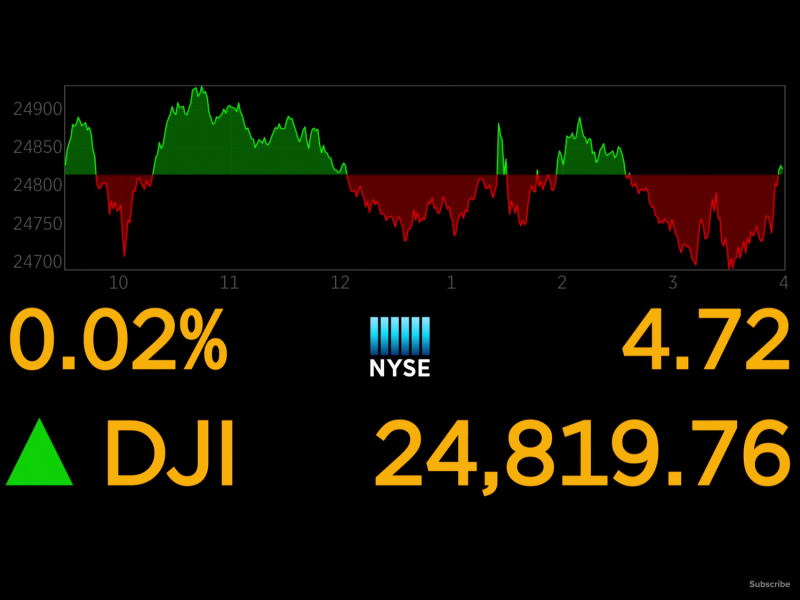

雖然美國聯準會祭出史無前例的護盤策略,讓道瓊指數4月創下33年來最強單月漲幅,但懸在投資者心頭的問號:聯準會營造的資金行情,真能完全掩蓋悲情的實體經濟表現?超乎預期的衰退,究竟會對股市帶來什麼樣的影響?

經過一輪調查,問題的答案有了初步輪廓。對美股或美股基金投資人來說,即使個股股價或指數短期內受到資金行情庇蔭,但至少在兩個層面,美股今年會與過去的樣貌有些不同。首先,是配息能力。

隱憂1》今年配息家數銳減

過去幾年,平均殖利率超過2%的美股,是存股族的口袋名單之一。但如今,豐厚穩定的股息收入,可能將暫時畫下句點。

無論股價強弱,低迷的景氣已讓多數企業營收告急。為了度過當前的危機,各大企業紛紛盡可能地保留手上的現金,根據標普全球市場財智(S&P Global Market Intelligence)的數據,截至4月28日,全美已有83家企業和房地產投資信託基金等公共投資基金宣布,暫停甚至是取消去年度、也就是今年股息發放。

83家股息喊卡,這是2001年以來的新高數字,甚至超過過去10年的總和。同時,目前已確定削減股息發放額度的美股企業,也已達到142家,將可能成為繼2009年後最多的一次。

據估計,至今已公布的美股企業股利調整政策,總計將使今年股息發放規模,縮水230億美元。而高盛證券更預測,標普5百企業今年股息發放將大砍23%,整體規模下滑至3980億美元。美國銀行日前也指出,美股企業今年整體股息支出將減少約一成,其中股息削減幅度最大的兩大產業,就是在這段時間受傷最重的能源和非必需消費品。

整體來說,配息將不如以往,是投資人面對今年美股應該放在心頭的第一件事。至於第二件事,則是「美股波動恐較以往更為劇烈」,這是因為以往扮演股價低檔支撐的最強買盤,今年恐怕大量消失。

隱憂2》庫藏股恐不如往年

這個買盤,就是企業回購自家股票,也就是庫藏股。

過去10年,為了給股東更優渥的報酬,美國企業投入大量資金用於買回自家股票,成為支撐或拉抬股價的最重要買盤。這一波蓬勃發展的股票回購,助長了史上最長牛市,甚至有專家認為,股票回購是成就過去股市黃金10年的最重要推手。但在企業縮衣節食的今天,大手筆的庫藏股政策,面臨金融海嘯以來最大危機。

(本文獲《今周刊》同意轉載,欲詳閱內容請參閱《今周刊》第1220期)