富士康工業互聯網公司(FII)即將在A股風光上市,這家公司是鴻海最重要的金雞母,但一般人可能不知道,公司上市後3年內,鴻海集團必需承擔穩定FII股價的責任,鴻海精密不能轉讓直接或間接持有的FII股份,閉鎖期滿,兩年內最多也只能賣出3成股份。

過去鴻海在年報裡沒揭露的營業資訊,這次在A股上市招股書中,連和蘋果的往來資訊,FII全都攤在陽光下,要了解鴻海集團75萬小股東未來5年命運,必需全面解讀《富士康工業互聯網股份有限公司首次公開發行A股股票招股說明書》。最新一期《財訊》雙週刊以「郭台銘說不出口的真相」為題,獨家解析FII在A股掛牌的風光與風險,包括郭董沒說的5個真相,同時探討外資為何在今年仍大賣鴻海持股40餘萬張,這背後的算計是什麼?

現正最夯:直言當初決定未獲歐洲支持! 立陶宛總理願恢復與北京關係 但「這個」不用改...

《財訊》詳細剖析FII上市前的招股書後發現,鴻海集團也是「展現高度誠意」,破例讓交易內容與對象全都露;這也讓外界得以窺見,這樁外表看似風光上市案的背後,其實隱含了鴻海集團董事長郭台銘對全球事業版圖的重新布局,以及未來對股東權益的潛在影響。

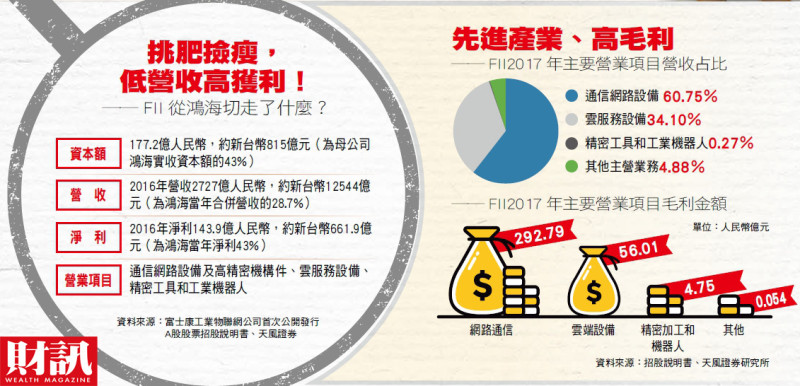

根據中國證監會公布的資料,FII主要的業務有三大塊:第一塊是包括手機零組件在內的網路通信設備,第二塊是雲端服務設備,第三塊是精密工具和機器人。

其中,通信事業部門去年前三大訂單都來自蘋果,光這三筆訂單就高達七十四億美元;更特別的是,通信事業部門和供應商簽下的前三大採購訂單,也都是來自蘋果。FII在去年十二月底向蘋果買了二十三億美金的手機前蓋板觸控屏幕,由於FII採用Buy and Sell的商業模式,這些作法可能都是蘋果出於管理供應鏈所做的安排。

當前熱搜:世足》姆巴佩能否三闖決賽? 法國對西班牙今晨開踢 台彩曝最新賠率!

這些資料證明,這次FII上市案中,最有賣點的是,最具競爭力的蘋果零組件供應鏈,已從母公司切出來上市;重組過程裡,和工業物聯網無關的子公司和業務則被剔除,像嘉善國碁電子商務公司、杭州鴻富創新、Foxconn Europe Digital Solutions則不納入收購範圍,仍留在鴻海集團裡。

尤其,過去鴻海在台灣年報中從不揭露各事業單位的營收和獲利比率,更不可能揭露客戶真實名稱和訂單狀況;但這一次,根據招股書的資料,FII的通信設備事業,遠高於代工產業的一般水準;2017年通訊網路替FII帶進台幣九千八百億的營收,占公司營收六成,毛利率高達13.65%。

相較之下,雲端和機器人事業雖然沒這麼好賺,但去年雲端事業也替鴻海帶進約五千五百億台幣的營收,毛利率約4.65%;而精密工具和機器人事業部門去年營收四十四億台幣,毛利率則高達49%。無論如何,網路通信設備、雲端服務設備、精密工具和機器人,都是未來產業發展的大趨勢。

(本文獲財訊授權轉載,全文請參閱《財訊》551期。)