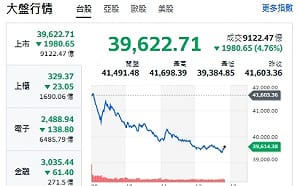

在全球AI資本支出持續擴張與產業結構加速重組的背景下,市場資金正從單一題材行情,逐步轉向具備「獲利成長+結構性趨勢」雙動能的核心資產。本期觀察重點涵蓋金融、半導體、光通訊、伺服器與電動車等多條主軸,其中金融族群開始反映併購與財管轉型效益,電子產業則在AI伺服器與高速網通需求帶動下,迎來下一波升級循環。

從兆豐金與永豐金來看,金融股的關鍵已不再只是放款利差,而是資本配置效率與外部成長引擎;而在電子端,聯電受惠成熟製程回溫與選擇性漲價策略,聯亞則搭上800G至1.6T光通訊升級浪潮,顯示AI基礎建設正由「算力」延伸至「傳輸與封裝」的全面升級。

當前熱搜:力拱陳其邁當閣揆?律師一句「包藏禍心」:點破蔣萬安盤算

同時,AI伺服器進入新一代產品週期,Vera Rubin與GB系列推動供應鏈能見度延伸至2027年,高單價機種與專案化模式同步改善產業獲利結構;散熱產業則因功耗再升級而持續受惠,液冷與高階散熱材料成為關鍵升級點。

整體來看,市場已由題材輪動進入結構性擴張階段,資金主線圍繞AI基建、半導體製程升級、光通訊高速化與電動車海外擴張展開,投資策略上仍以高現金流與長期成長產業為核心配置方向。

以下是國泰證期整理解析市場關注最新產業與個股動態:

伺服器產業

NVIDIA 下半年將推出 Vera Rubin,預計 3Q26 開始組裝、4Q26 出貨,Tier 2 CSP 近期也開始加單。GB 系列 3Q 出貨仍可達兩萬櫃以上,AI 能見度已看到 2027 年。供應鏈受惠高單價新機種與專案模式,營收與毛利率可望同步改善,維持看好鴻海、廣達、技嘉與緯穎。

散熱產業

隨 Vera Rubin 功耗提升,金剛石銅複合材料、液態金屬 TIM 與微通道等新散熱方案受關注,但短期仍以優化型液冷板為主,可支援約 2,500W 散熱需求。投資主軸仍聚焦具量產能力供應鏈,奇鋐受惠液冷系統需求,健策受惠高階均熱片與封裝升級,維持買進評等。

電動車產業

華德動能今年交車量可望年增逾五成,前四月 EPS 已超越去年全年,台灣電動巴士市占率約 25% 至 30%。海外方面,日本補助政策與住友合作將成新動能,北美市場也已開始出貨。隨海外量產擴大,可望帶動車王電與東元相關業務成長。

總經評析

美國高通膨與高利率限制 Fed 快速降息,美元資產仍具支撐;AI 資本支出則持續帶動美國需求與科技供應鏈景氣。配置策略仍以股優於債,聚焦 AI 基建、高現金流科技股、半導體設備、HBM、CoWoS、光通訊與資料中心供應鏈;債券則以中短天期、高品質美元債為主。

兆豐金(2886)

兆豐金 1Q26 獲利符合預期,證券與票券等非銀行子公司表現較佳,貢獻約 25% 獲利;銀行端放款與交易收入偏弱,雖利差與財管手收改善,仍難抵銷壓力。信用風險整體可控,但美國商用不動產仍有提存壓力;資本管理保守,限制 ROE 與股息上檔,維持中立評等。

永豐金(2890)

永豐金今年聚焦京城銀行、台灣匯立證券與柬埔寨 Amret 三大併購整併,其中京城銀行對資本結構與 ROE 改善最關鍵。若年底完成整併,FY27 有望提升 ROE 與現金股利率;今年則受惠證券獲利成長。

聯電(2303)

聯電 2H26 因原物料與海外擴產成本上升,將針對新增量與新製程選擇性漲價,明年可能全面協商價格。短期受惠 22nm、Wi-Fi、MCU 等需求回溫;長期布局先進封裝與矽光子,預計 2027 年開始貢獻營收。雖折舊增加壓抑毛利率,但成熟製程復甦與稼動率提升可望支撐獲利,維持買進評等。

聯亞(3081)

2026 年光通訊主流為 800G,2027 年可望進入 1.6T 爆發期。聯亞受惠美系 CSP 矽光需求強勁與代工產能增加,CW Laser 供不應求,帶動 2Q26 營收與獲利創近十年新高。若 InP 基板供應改善,2H26 至 2027 年成長可望延續,維持買進評等。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。