台灣房市從2025開始出現一些極不尋常的市場訊號,包括住宅貸款逾放件數快速暴增60%,同時,預售市場解約件數劇增6成,且近半年來持續暴增中。

房市趨勢專家李同榮指出,這代表房市真正的風險,已不再只是「房價漲跌」,而是「流動性危機」正在逐步擴散。他並提出重要警示:台灣房市正進入流動性危機四部曲:「解約潮劇增、交易量急凍、逾放比擴散、流動性危機增高」。

全站首選:手機斷訊災情也能傳出去 台南青年進駐後壁打造備援通訊網

房市真正的風險,已不再只是房價漲跌,而是「流動性危機」正逐步擴散。

李同榮指岀,銀行體系公布的住宅貸款逾放比率仍僅約0.08%,表面上看似仍處於歷史低檔;另一方面,住宅貸款逾放件數卻快速暴增,2025年第三季全國房貸逾放件數已達2,203件,不但創下近九季新高,季增率高達41%,年增率更高達60%。

同時間,預售市場也開始出現明顯變化。自2025年上半年全國預售解約件數已達1,339件,已接近2024全年解約量的七成,且持續在遞增中,這些解約潮壓力集中於台中、桃園、高雄等過去漲幅最大的重劃區與科技題材區。這代表台灣房市真正的風險,已不再只是房價漲跌,而是「流動性危機」正在逐步擴散。

現正最夯:慈濟買疫苗遭詐十億啪啪打臉!藍白昔嗆陳時中言論「翻車一籮筐」

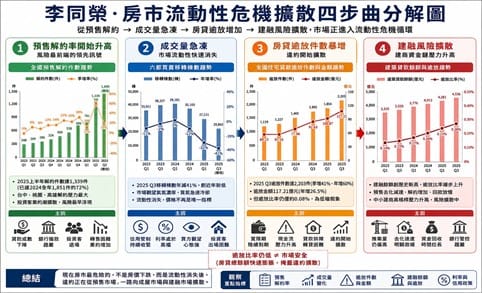

台灣房市流動危機四部曲:「預售解約增加 → 成交量急凍 → 房貸逾放擴散 → 建融風險升高」

李同榮進一步分析,目前市場正從過去的高槓桿繁榮期,逐漸進入「資金淘汰時代」,並已形成一條非常清楚的風險鏈:「預售解約增加 → 成交量急凍 → 房貸逾放擴散 → 建融風險升高」,這可稱為:「房市流動性危機擴散四步曲」。

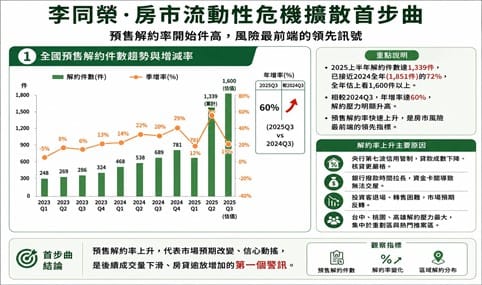

房市流動危機第一步曲:預售解約率開始升高(2014 H2-2025)

預售市場向來是房市風險最前端的領先指標,因為預售市場本質上建立在:購屋信心、市場預期、資金槓桿、三大基礎之上。過去幾年,在低利率、新青安與科技題材推升下,許多投資客利用:低自備款、高槓桿操作、預售轉單套利、寬限期貸款,進行資金放大槓桿操作。但當市場開始降溫後,預售市場也成為最先反轉的區域。

尤其2024下半年後,受到央行第七波信用管制影響,第二戶貸款受限、銀行撥款趨嚴、預售轉售市場冷卻、投資客轉貸困難,造成部分高槓桿投資客開始出現資金斷裂。因此市場開始出現「棄約解約潮」。目前解約壓力最大的地區,包括:台中、桃園、高雄、部分台南重劃區,這些區域的共同特徵有四:

1短期漲幅過大

2投資買盤比重偏高

3預售供給量過大

4科技題材炒作濃厚

當市場信心轉弱後,解約便快速增加。

李同榮指出:「預售解約率上升,其實就是市場預期開始反轉的第一個警訊。」

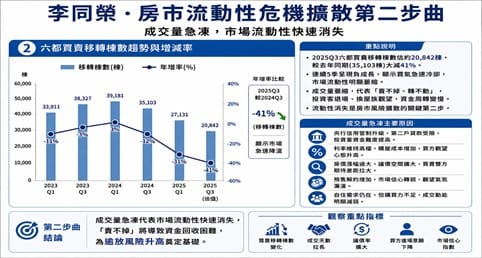

房市流動危機第二步曲:成交量急凍,市場流動性消失(2025 H1-2025 H2)

市場大多數人現在仍只關注:「房價跌多少?」,但其實目前市場真正的問題並不是價格,而是:「賣不掉」。當成交量快速萎縮後,代表市場開始失去流動性。

過去房市熱絡時,投資客容易轉售,換屋族容易成交,買方容易取得貸款,但目前貸款在排隊、貸款成數下降、買方觀望、投資客退場、市場買氣快速冷卻。尤其2025年後,六都買賣移轉棟數持續下滑,部分月份甚至較高峰期腰斬以上。

這代表:房市已從「價格市場」進入「流動性市場」,決定市場風險的,不再只是房價高低,而是:「資金是否還能流動」。

李同榮指出:「2025年成交量急凍,代表市場流動性正在快速消失」,這是所有房市修正最危險階段可能來臨的前兆。

房市流動危機第三步曲:房貸逾放開始擴散(2025 H2-2026 Q1)

當市場流動性消失後,接下來最直接出現的,就是:「房貸逾放增加」。目前全國住宅貸款逾放件數已明顯升高。從2023年初約千件左右,到2025Q3已突破2,200件,短短兩年不到幾乎翻倍。而且:季增率高達41%,年增率高達60%,代表市場資金壓力正快速升高。但很多人會疑惑:為何逾放比率仍只有0.08%?原因在於:房貸總餘額膨脹得更快。近年因:房價大漲、新青安政策、貸款期限拉長、三大因素致使全國房貸總餘額持續創新高。因此即使違約增加,因為分母擴大,逾放比率仍可能維持低檔。因此,「低逾放比」,並不代表市場真的安全。

李同榮指出:「現在房市最危險的,不是逾放比,而是逾放正在從預售市場一路向成屋市場擴散。」

房市流動危機第四步曲:建融風險恐逐步升高(2026 H2-2027 H1)

目前市場雖然風險升高,但仍屬:「流動性危機初期」,尚未全面進入金融風暴階段。原因在於銀行體系目前仍透過:展延、借新還舊、寬限延長、資產重整、等方式延緩違約擴大,因此這一波市場即使成交量急凍,也未必會出現2008年金融海嘯式的大規模法拍潮。但真正值得注意的是:「建商端資金鏈壓力」正在逐步升高,尤其近年大量推案的區域包括台中、桃園、高雄、台南、等新興重劃區普遍面臨四大困境:

1預售去化減速

2解約增加

3銀行建融管控趨嚴

4土建融資成本提高

這些多重壓力,過去市場熱絡時,建商可透過:預售快速回收資金、高週轉推案、土地增值、維持高槓桿經營。但當市場冷卻後:「高週轉模式開始失效。」若未來:銷售持續低迷,庫存去化困難,利率維持高檔,資金回收變慢,則部分中小型建商恐將面臨「建融壓力逐步升高」甚至出現:延後推案、暫停開工、土地盤整、資產出售等現象。

李同榮指出:「這一波房市真正需要觀察的,不是法拍,而是建融風險是否開始擴散。」

目前房市風險尚未全面爆發,主要原因在「銀行體系仍具多重緩衝機制」。

李同榮進一步分析,雖然目前市場已出現:預售解約增加、成交量急凍、房貸逾放攀升、建商資金壓力升高,但整體市場仍未全面進入金融風暴階段,主要原因在於:「銀行體系仍具多重緩衝機制。」

目前銀行仍透過:展延、借新還舊、寬限延長、資產重整:授信控管等方式,延緩違約全面擴散。同時,台灣房市與2008年美國次貸風暴仍有本質差異,因此目前市場較像:「流動性危機初期」而非:「全面金融崩盤」。

但李同榮也強調,現在最大的問題,不是風險有沒有發生,而是風險正在逐步累積。若未來利率維持高檔、成交量持續低迷、預售解約擴大、建商資金鏈惡化,則建融風險仍可能進一步向市場擴散。

台灣房市將正式進入「區域分化、產品分化、資產分化、資金體質分化」的新階段。

李同榮認為,未來房市已不再是全面普漲時代,而是正式進入:區域分化、產品分化、資產分化、資金體質分化的新階段。過去依靠:低利率、高槓桿、資金寬鬆推升房價的模式,已逐漸走向終點。未來真正能抗風險的,將是:現金流穩定、地段成熟、自住需求強、供需健康的產品。而過去依賴題材炒作與高槓桿推升的市場,未來壓力將越來越大。

李同榮最後示警,現在房市最危險的,不是房價下跌,而是流動性消失後,違約正在從預售市場一路向成屋市場與建融市場擴散。當市場流動危機:「預售解約增加、成交量急凍、房貸逾放擴大、建融壓力升高」四者同步出現時,就代表市場已正式從「高槓桿繁榮期」走向大分化的「資金淘汰潮」。