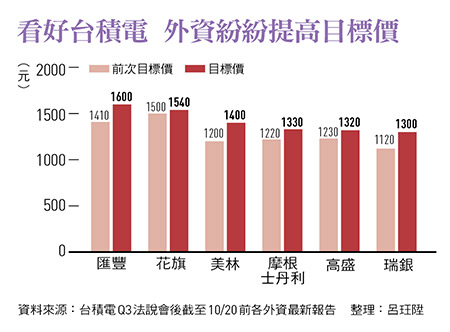

晶圓代工龍頭台積電今年第三季繳出讓市場出乎意料的成績單,亮眼成績背後,反映半導體產業哪些訊息?《今周刊》專訪知名半導體分析師陳慧明進行專業解析。

「台積電的高成長表現,基本上是擠壓其他半導體公司的成長!」這是聽完 10 月 17 日台積電的第三季法說會後,知名半導體產業分析師、香港聚芯資本管理合夥人陳慧明的直接反應。

當前熱搜:藍白動員725凱道遊行! 他曝綠營盤算:人數不夠 賴清德不會道歉

第三季營收、獲利創新高

第四季財測亦超乎預期

在這場全長只有六十三分鐘,近年來時間最短的一場台積電法說會中,不只其所公布的第三季營收 7596.9 億元、獲利 3252.6 億元,均創單季新高,且第四季的營收、獲利預估也都超出市場原先預期。種種令人驚豔的數據下,台積電股價隔日一度漲逾 6%、衝上1100 元的整數大關;事實上,法說會當晚美股開盤後,台積電美國存託憑證( TSM-ADR )漲幅甚至一度超過 13%。

現正最夯:曾斷言柯文哲「走空亡」! 知名命理師再次預言 : 藍綠這兩大咖沒總統命

但在台積電的超狂表現背後,「不是所有的半導體廠,都像台積電表現那麼好。」陳慧明指出,例如半導體設備大廠艾司摩爾在16日的法說會中下調財務預測,一度讓市場對於隔天的台積電法說及 AI 產業前景傾向悲觀。

再者,即使台積電董事長暨總裁魏哲家在法說會上預估,台積電今年以美元計價營收年增近 30%,相較前次法說會所預估的 24% 至26% 上修幅度不小;且營收成長主要動能之一是來自 AI 的強勁需求,更上調了 AI 伺服器處理器對營收的占比。但不可忽略的是,台積電對於今年全球半導體營收成長的預估,維持上一次法說的 10% ,未隨著台積電的好表現而同步上調。

陳慧明分析,這代表台積電的高成長並不等於整體半導體市場水漲船高;相對的,反而可能是其他半導體廠的營收成長空間將被台積電擠壓。

另一方面,最令市場驚喜的,還是台積電下半年的毛利率,第三季 57.8%、第四季預估值 57% 至 59% ,是這次法說會上的最大亮點,也抹去先前市場對台積電毛利率下滑的疑慮。

陳慧明認為,台積電下半年毛利率的表現,「應是天時、地利、人和所帶來的驚喜。」其中,天時當然是指 AI 大趨勢;至於地利與人和,他強調,在晶圓代工領域,台積電主要的兩個對手英特爾、三星近年的狀況都不算太好,晶圓代工的營收、獲利與台積電的差距愈拉愈遠,「英特爾在晶圓代工的營收,目前可能已經不到台積電的三分之一。」

陳慧明直言,在這樣的營收規模下,英特爾更沒資源去發展設備,或進入更先進的製程,因而逐漸形成某種惡性循環,影響所及,就是英特爾晶圓代工的競爭力變得更弱、更追不上台積電。

邏輯晶片有望加速成長

CoWoS族群長期趨勢向上

進一步看,陳慧明認為,台積電今年的好表現,明顯受惠於 AI 伺服器需求暢旺,而 AI 伺服器市場的成長,主要也是反映市場對輝達GPU(圖形處理器)的需求。他指出,輝達、超微( AMD )的 AI 晶片都沒有在三星或英特爾投片生產,甚至連英特爾的 AI 伺服器晶片也是請台積電代工,更說明台積電的優勢。

至於半導體下一個成長趨勢,陳慧明認為,明年會加速成長的可能是邏輯晶片。隨著AI的傳輸資料量愈來愈大,將由HBM(高頻寬記憶體)來實現高速資料傳輸,其中的邏輯晶片,則從過去的記憶體廠轉由為晶圓代工廠生產,由 CoWoS 先進封裝堆疊、整合記憶體晶片,這也是魏哲家預估明年台積電 CoWoS 產能會再倍增的原因之一。

目前 HBM 技術領先的業者,包括 SK 海力士和美光( Micron );陳慧明強調, SK 海力士其實是在台積電的助力之下,才有辦法開出產能、實現成長,「也就是說, SK 海力士的成長,對台積電來說也是利多。」

資本支出方面,台積電今年預估逾 3 百億美元算是符合市場預期,魏哲家也在法說會上預估明年的資本支出會持續成長。陳慧明對此分析,台積電的資本支出約有 7 至 8 成用於先進製程,資本支出持續成長的原因,就是預期二奈米先進製程廠將於明年底落成。

陳慧明解讀,每逢台積電跨入下一個先進製程,資本支出的成長都會大幅增加,「所以並不需要說是特別突出。」但是在此金額下,包括CoWoS、相關的設備廠商長期還是有成長趨勢。

(閱讀全文…https://bit.ly/4edOnPj)

(本文獲今周刊授權轉載,更多內容,請參閱最新一期《今周刊》第 1453 期)

閱讀更多文章,歡迎加入今周刊粉絲團&LINE

鴻海(2317)股價上看300元,解定存也要買?阮慕驊曝進場價位!不是飆股正達(3149),鴻海2隻小金雞「抱好等發財」

沒買到台積電也不會捶心肝!上班族月領13萬,存股趨吉避凶的秘密:2堅持1不要,加速財務自由