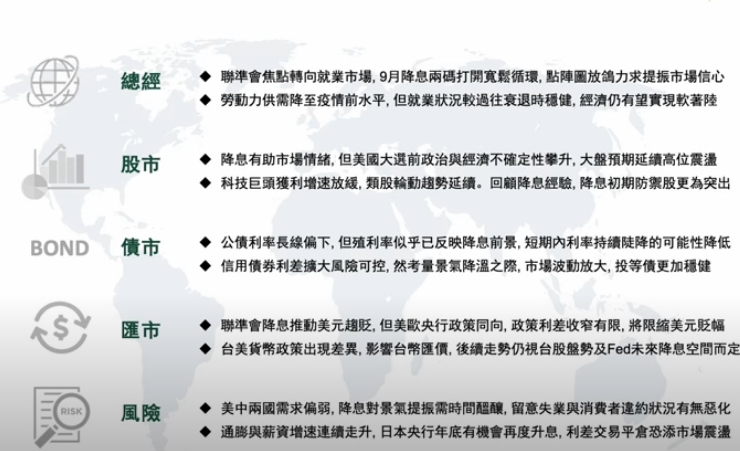

美國終於迎來市場期盼已久的降息,美國與中國兩大經濟體在超乎預期的政策轉向下,全球市場未來是否變得更加光明?本文分別從總經、股市、債市、匯市與風險面解析。

根據國泰世華銀行在最新發表的「2024年第4季全球經濟及市場展望」指出,貨幣政策對經濟基本面的提振需要時間發酵。雖然目前美國經濟依舊展現出韌性,加上貨幣政策逆風減弱下,有望實現軟著陸;而中國刺激政策短期內有助於市場情緒提振,但可否扭轉中國內需及通縮壓力仍需觀察。展望Q4,除了經濟不確定性之外,美國總統選戰也將增添市場震盪,投資人可藉由多元資產配置來降低風險,掌握資金輪動的機會。

全站首選:馬斯克剛自嘲「(前)兆元富翁」!SpaceX 星艦第13次試飛成功

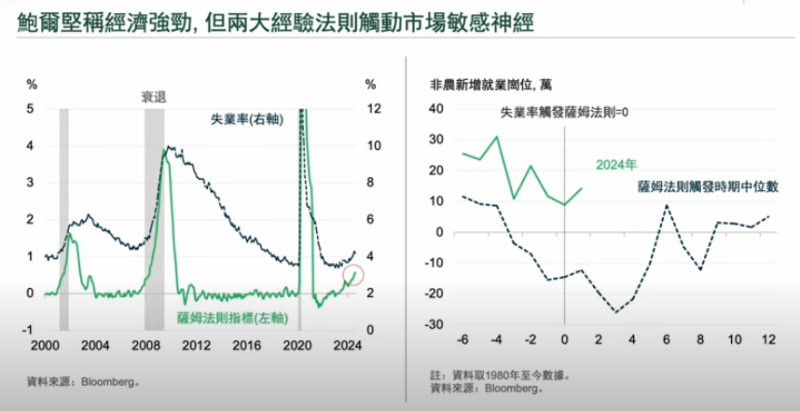

從總體經濟來看,國泰世華銀行指出,儘管美國就業市場表現雖觸及薩姆法則門檻(下圖一),即是所謂經濟學家薩姆女士(Claudia Sahm)提出的當三個月平均失業率較過去12個月的最低點高出0.5%或更高,意味美國經濟步入衰退,觸動市場敏感神經,但就業放緩和勞動力缺口收斂,部分原因與外籍勞工湧入有關,且尚未見到企業大規模裁員的跡象,這與過往衰退時期有所不同。

國泰世華銀行指出,美聯準會(Fed)一口氣降息兩碼之後,銀行放貸標準趨向寬鬆,企業投資有望回穩,加上消費活動保持韌性,美國經濟仍有望實現軟著陸。然而,美國大選戰況日趨激烈,兩黨的關稅、企業稅率和移民政策上的立場,將對日後資產走勢影響甚鉅,預期在11月選戰結果出爐前,市場資金將採觀望態度。

在股市方面,雖然相對寬鬆的貨幣政策有利於股市表現,但美大選在即,加上現階段市場對明(2025)年企業獲利展望存在分歧,預期股市將延續高位震盪走勢,待經濟前景明朗化後,才有望進一步推升。

當前熱搜:曾斷言柯文哲「走空亡」! 知名命理師再次預言 : 藍綠這兩大咖沒總統命

值得留意的是,AI投資浪潮持續推動半導產業銷售走揚,為科技股表現提供支撐,但隨著企業獲利成長速度自高點回落,加上終端的消費性電子產品需求不如預期,將使科技股漲勢收斂,驅使類股輪動更加明顯,具防禦性質的產業,如電信、保健,及核心消費等,有望獲得資金青睞。

在債市方面,美國公債殖利率長線將下行,但現階段已提前反應降息循環的前景,殖利率大幅下修的可能性降低,短期亦可能反彈。相較於過去10年來,目前美國公債殖利率仍處於相對高位,挾穩定息收優勢,在景氣降溫和市場波動加劇之際,可有效發揮保護資產的防禦性功能。對於長期穩定資金流需求的投資人,仍可於債券殖利率反彈之際,把握逢高鎖利的最後契機。

在匯市方面,隨著進入降息循環後,美元轉弱趨勢不變。然而,美歐兩大經濟體的景氣數據同步走緩,且雙方皆已啟動降息,導致美歐利差較難拉開,將限縮美元指數的貶幅。而隨美國步入降息,新台幣匯價走勢將受美台貨幣政策差異加大以及台股表現的影響。

最後,風險面,美中兩國需求偏弱,壓抑全球製造業的復甦步伐,加上長期高利率環境增加了美國民眾的負擔,信用卡貸款與車貸違約率已超越疫情前的水準,若就業市場進一步惡化,失業人數上升將衝擊消費市場表現。此外,日本央行頻釋出再度升息信號,屆時利差交易平倉壓力恐帶動日圓急升,進而增加股票市場震盪幅度。

美國就業市場表現雖觸及薩姆法則門檻,觸動市場敏感神經,但就業放緩和勞動力缺口收斂,部分原因與外籍勞工湧入有關,且尚未見到企業大規模裁員的跡象,這與過往衰退時期有所不同。 圖:擷取自2024年第4季全球經濟及市場展望YouTube影音連結。