人工智慧(AI)晶片大廠輝達(NVDA)周三(28 日)繳出年度第三季營收預測將達約 325億美元、上下浮動 2%,雖仍高於分析師平均預估的 319億美元,但仍引發投資人對其能否再出現爆炸性成長的隱憂,輝達盤後股價下跌逾 8%。

「輝達盤後表現有點慘,主要是第三季能給市場的驚喜越來越少了,但還不能算是災難,庫存月數控制的很好。」知名半導體分析師陸行之於臉書發文拋出十點評價,並表示「Blackwell」晶片的CoWoS-L的封測良率問題,並非全部都由台積電承擔。

全站首選:被澤連斯基稱是敵人 伊朗出現「這3種」聲音! 伊外長要求「這2字」

一、輝達公布第二季營收季增 15%,年增 122%,高於《彭博社》分析師預期的季增 11%,年增 114%。

二、輝達公布第三季營收指引季增 6~10%,年增 79%,達 325億美元(正負2%),雖高於彭博社分析師預期的季增 6%,年增 75%的 318億美元,因第二季實際營收高於預期,所以第三季市場預期季增數字從 12%調整為 6%,但之前有說要好個 5個百分點以上,盤後表現才會好,結果只有2個百分點。

三、根據輝達的各項指引來測算,第三季的營業利潤率會降到 60%,跟第一季的 65%,第二季的 62%比率是逐季降低,看好的分析師把這個放到預測模型,就會比較頭痛。

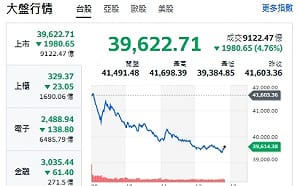

全站首選:大盤跳水1700點 跌破40K 專家:市場量縮觀望 不想賣也不敢買

四、輝達公布第二季EPS為 0.67美元,高於市場預期的 0.60美元,第三季指引為 0.66~0.69美元,與市場預期的 0.668美元及第第二季的 0.67美元差不多,第三季毛利率指引為 74.4%,小小幅低於市場預期的 75%。

五、輝達公布第二季庫存月數 2.68,季減 14%,年減 16%,不但沒有季增,更沒季增 20%以上,一個字來形容就是好;

六、第二季數據中心營收季增 16%,跟整體公司的 15%差不多,表示第二季數據中心營收成長跟其他事業部快要同步了,數據中心營收占比保持在 87%,跟第一季一樣。

七、輝達第二季數據中心營收季增 16%,低於AMD的 21%季增,第三季數據中心營收季增應該也有個 10~15%,也將低於AMD數據中心的 20%季增,表示AMD在一點點拿下輝達的市場份額。

八、輝達提到改「Blackwell」光罩,意思就是改晶片設計,表示CoWoS-L的封測良率問題,不能全部賴給台積電。

九、輝達重申「Blackwell」第四季度會出貨,會有數十億美元營收,我們認為應該主要是高單價的「B200」。

十、我們估算輝達訂單佔台積電營收應該不到12%,輝達營收衝不上去、盤後跌,希望不要把台積電拖下水,台積電多給些產能給蘋果與AMD就好了。