先進封裝邁入大尺寸、高散熱與高精度製程的關鍵轉折點下,設備端的技術門檻與產能擴張能力,正成為市場重新評價的重要核心。竑騰(7751 TT)正站在這波產業升級浪潮的正中央,受惠於晶圓廠與OSAT廠對於載板翹曲解決方案與高階封裝設備需求急速升溫,不僅訂單能見度大幅拉長,在手訂單更出現翻倍成長,顯示客戶端資本支出已明確轉向下一世代封裝技術。

隨著新產能逐步開出、訂單結構持續優化,加上具備關鍵設備技術優勢,竑騰正從過去的設備供應商,躍升為驅動先進封裝升級的重要推手,後續營收與獲利成長動能具備高度延續性。

當前熱搜:久坐不動為十大致死致疾殺手 物理治療師推升降桌防居家「隱形職災」

以下是中信投顧最新評等報告內容:

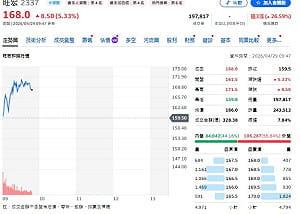

「竑騰 (7751 TT) 維持評等 買進(Buy) 訂單暢旺,產能擴充無虞,為先進封裝設備明日之星。

1Q26營收符合我們預期,目前在手訂單金額年增100%以上。2026-27年受惠大尺寸封裝機台急、大單動能,新增產能因應。2027-28年新廠空間持續擴充產能,未來機台產能展望無虞。1Q26營收符合我們預期,在手訂單金額年增100%以上:竑騰1Q26 營收6.2億元(QoQ 12.9%、YoY 73.2%),符合我們預期6.3億元。

全站首選:矮化我國惹議!長崎市長鈴木史朗暗指「台灣代表自請參加已開特例」

根據公開資訊觀測站,1M-2M26歸屬於母公司淨利1.2億元、EPS 4.3 元,達成率為59%、59%,2M26獲利相對不如預期,主要因月營收 中包含1H25接單部分低毛利率產品影響,我們認為2H25後在手訂單 轉趨樂觀、接單組合改善、產能利用率逐步滿載,1Q26在手訂單金額 年增100%以上,主要因晶圓廠、OSAT廠客戶針對大尺寸載板翹曲狀 況,新增Stiffener機台急單、大單,竑騰透過壓合機台解決翹曲問題。 關於新產能方面,2M26高雄楠梓二廠(承租廠)兩層樓已建置完畢,產能年增60%,於3M-4M26接單逐步滿載,目前出貨交期已至10M26。

2026-27年受惠大尺寸載板封裝急單、大單出貨動能:竑騰Stiffener 機型主要因應2026-27年大尺寸封裝需求,晶圓廠、OSAT廠客戶封 裝尺寸升級需求強勁,該機型在手訂單金額及展望超過我們預期,故本次報告上修營收、獲利展望。由於台灣客戶對Stiffener機型訂單能 見度高且需求強勁,竑騰持續新增外包組裝人力、廠房,我們預期高雄仁武一廠將於4Q27開始量產,產能增加100%,2H26至2027年可 能透過承租、外包廠區方式因應在手訂單,及2H26銦片散熱機型滲透率提升,竑騰於貼均熱片設備具獨佔地位,均熱片包含Metal TIM 等不同金屬材料,該設備、材料由OSAT廠客戶進行驗證。

我們預估 2027年大尺寸封裝、銦片製程機型營收佔比將達35-40%、5-10%。 2027-28年新廠空間持續擴充產能,未來機台產能展望無虞:根據我們供應鏈訪查,竑騰目前有4座廠房、潛在1座承租廠房、1座仁武新廠,我們預期2026-27年滿載機台產能將年增80%、110%,有足夠產能可因應未來大尺寸封裝、銦片製程、新專案訂單需求。

我們預估 2025-28年營收、EPS CAGR達110%、118%;毛利率提升至59-60%; 2026-27年預估營收達48.1、106.2億元;預估EPS達56.6、128.3元。 我們基於2027年預估EPS給予39倍PER,目標價為5,000元,目前股價交易於預估EPS 18.8倍PER,故維持買進之投資評等建議。」

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。