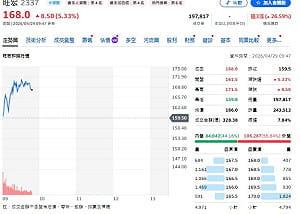

在台股資金進入「精準選股」的新階段後,市場關注的焦點已從指數位置,轉向企業基本面與產業趨勢的真實成長動能。從ASIC設計服務、AI伺服器、無人機應用,到化學材料、金融體質,再延伸至鋼鐵、電力、記憶體與網通等關鍵產業,可以明顯看出一條主軸正在成形—資金正往「具備長期結構性成長+產業轉折契機」的標的集中。

在這樣的盤勢結構下,不論是受惠先進製程與封裝需求回升的IC設計服務廠,還是掌握AI與雲端資本支出的伺服器供應鏈,甚至是搭上能源轉型與政策紅利的傳產族群,都逐漸浮現出「由下而上」的投資機會。

全站首選:哥倫比亞遭規模7.4強震重創多人傷亡增至111死!總統宣布緊急狀態

以下是國泰證期今天(29日)整理解析市場聚焦新一波個股動向與產業動向:

鋼鐵產業

歐盟下調免稅配額並提高關稅,搭配 CBAM,提高進口鋼材成本。全球鋼鐵加速轉向綠色鋼材,台灣電弧爐體系具碳排優勢(如中鋼、東鋼)。北美受製造業回流與基建支撐需求回溫,美國調整 232 條款後,大成鋼受惠北美高價市場。

全站首選:久坐不動為十大致死致疾殺手 物理治療師推升降桌防居家「隱形職災」

電力產業

約 4.9GW 儲能計畫與資料中心燃氣機組併設,成為併網受限下的快速解方。電池與天然氣結合延長石化燃料電廠壽命,也突顯電池屬性取決於能源來源。此趨勢有利北美整合商與儲能業者,如 NextEra Energy。

記憶體產業

Google TurboQuant 雖可理論降低推論記憶體需求,但目前僅限小模型,難以外推至長序列與 Agentic AI,反而強化長期記憶體需求趨勢。隨 AI 導入門檻降低,應用擴張將帶動需求,持續看好群聯與華邦電。

網通產業

OpenAI 傳合作開發代理式 AI 手機,初期可能以入門機為主,零組件規格承壓;但即時互動需求提升,有利低延遲 RF IC。個股方面,大立光 AI 手機貢獻仍有限、維持中立;穩懋隨下半年需求回溫與 Wi‑Fi、基建、光通訊帶動,維持買進。

智原 (3035)

受惠子公司 MCU、成熟製程回溫與先進封裝/製程專案,2026 年營收估年增 9.24%,2027 年在遞延專案與漲價轉嫁下,營收年增可達 13.2%。EPS 預估 2026/2027 年為 8.75/9.13 元,成長動能明確,評等由中立調升至買進。

中光電 (5371)

特別預算標案尚待立法機構通過,時程已延遲,若順利通過,估 2026 年底開始交付部分無人機,其餘遞延至 2027 年。公司持續擴充產品線與產能,月產能可望逾 1,500 台,於無人機組裝、產能與自製率具領先優勢,長線看好。

緯穎 (6669)

3 月自結營收 986.5 億元、年增 13.9%,EPS 27.1 元,約占 1Q26 預估 35%。1Q26 毛利率估維持 7.7%,獲利年增逾四成;2Q26 在一般伺服器與 ASIC 需求支撐下續成長。AWS 新品與多項 AI 專案將於 3Q26 放量,全年營收估成長四成,維持買進。

永光 (1711)

光阻材料代工持續推進,因應先進封裝需求,部分國際客戶要求擴產,出貨將逐季放量。另洽談多項化學品代工,日系與部分美系客戶需求增加。透過產線重整、資源集中電子材料事業,費用率影響有限,後市正向。

台新新光金 (2887)

接軌 IFRS 17 後淨值提升至每股約 20 元,但新光人壽外價金下降,影響外幣風險承擔能力。壽險短期內仍難大幅上繳獲利,配發率受限;由於金控獲利主要來自非壽險子公司,對現金股利無直接衝擊,維持中立評等。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。