在AI伺服器需求持續擴張、雲端資本支出回溫的產業趨勢下,緯穎(6669)正逐步從短期的產品週期調整,邁向中長期爆發成長的關鍵轉折點。1Q26繳出優於預期的營收表現,顯示基本面支撐力道強勁。中國信託證劵投顧對緯穎維持評等買進(Buy)。

以下是中國信託證劵投顧對緯穎的評等報告書內容:

當前熱搜:慈濟被騙10億真的很誇張!學者:回顧當年藍營嘴臉 最危險的是立場走在事實前面!

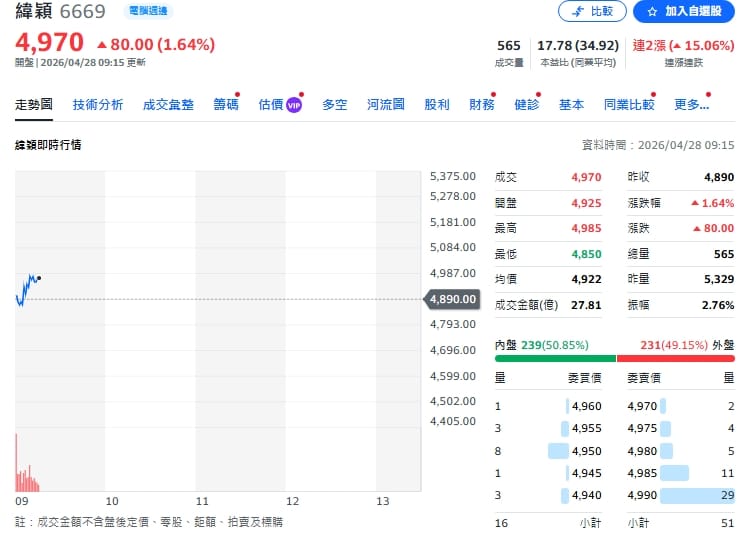

「1Q26營收優於預期,預計利潤率小幅回升。未來四季將迎來爆發,多專案接力。殖利率3%帶來支撐,除權後流動性增加。1Q26營收優於預期,預計利潤率小幅回升:緯穎1Q26營收達2765億元。(YoY 62%、QoQ-5%),優於我們及市場預期的6%,儘管公司1Q26面臨美系客戶ASIC專案迭代空窗期,但仰賴兩大美系CSP的強勁傳統伺服器動能帶動,公司仍能夠繳出優於市場預期的表現;

在利潤率部分,我們認爲公司1Q26的利潤率將會受到傳統伺服器佔比的提升,但同時記憶體漲價帶來的稀釋效應所影響,我們預估1Q26的GPM與OPM仍能季增60bps、70bps。未來四季將迎來爆發,多專案接力:我們認爲投資人低估了緯穎自2H26開始的營運爆發力,公司的營運動能將會由AWS T3 Max、AMD Helios、3)ORCL GPU等專案驅動。

根據我們的供應鏈調查顯示,目前緯穎T3 Max的進度如預期進行,系統組裝預計在2026年10月PVT,T3水冷機櫃的價值量相較PD與PDS大幅提升、2)Helios機櫃預計在4Q26朝向1k racks/month的目標前進,同時2027年全年的需求達7k以上、公司預計能夠接獲美系客戶GPU專案的轉單。

當前熱搜:獨家》蔣萬安的人行道見血!長者跌傷送醫 網轟:用人民的血灌溉工程

因此我們上修2026/2027全年的營收至1.49兆、2.69兆元,高於市場共識11%、50%。殖利率3%帶來支撐,除權後流動性增加:公司宣佈現金股利145元,以4/24日股價換算殖利率約3.13%,爲股價帶來下檔支撐;公司同時宣佈透過盈餘轉增資配發股票股利20元,我們認爲股票股利的配發將使得股本增加且增加股價流動性,對於股價有正面的影響。

維持「買進」評等,目標價調升至8,000元:我們微幅上修2026的EPS預估,以反應更強的傳統伺服器動能與GPU轉單效應,並持續上修2027年EPS至500元,以反應多個AI新專案的出貨動能。目標價為8,000元。係基於16 x 2027 EPS,潛在漲幅為72%,目前公司股價仍交易在9.3x27 EPS。風險因子:AI伺服器需求不如預期。」

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。