AI浪潮持續推升全球資本支出之際,輝達(Nvidia)已成為驅動科技供應鏈成長的最關鍵力量。隨著GB300強勢放量、Vera Rubin與Rubin Ultra等新世代平台陸續於2026–2027年進入量產,CoWoS與先進封裝需求呈現階段性跳升,並向上牽動半導體、PCB、載板、儲存、能源與終端應用等各領域的投資動能。台系供應鏈能見度同步延伸至2027年,相關業者在材料升級、技術演進與產能布局上均展現明顯受惠趨勢。

在這股AI驅動的景氣循環中,元太、聯發科、群聯、泓德能源、PCB/載板族群以及無人機產業皆因技術規格演進、需求擴張或新平台導入而迎來不同層次的成長契機。整體而言,Nvidia所帶動的AI基礎建設需求已不再侷限於資料中心,而是沿著供應鏈向前延伸至終端裝置、向後延伸至能源供給與系統整合,形成多重產業共振,有望在2025–2027年間持續放大。

全站首選:不滿頻北上開槓致癌油 台中商業要角寫信開噴盧秀燕 他嗆:還要上凱道鬼叫嗎?

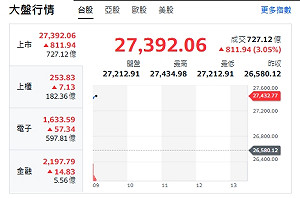

以下是國泰證期今天(20日)早盤後解析,市場聚焦個股表現與產業動態:

1、Nvidia (NVDA US)

輝達2025-2026營運展望樂觀,AI晶片訂單持續追加,台積電CoWoS晶圓需求2025年36萬片、2026年55-60萬片,年增率達100%與60%。2026下半年Vera Rubin量產,2027推出Rubin Ultra,採CoWoS-L封裝,光罩尺寸大幅提升。資料中心受GB300強勢放量推動,H20因管制影響貢獻有限,FY3Q26營運優於預期,FY4Q26與市場預期相符,後續表現取決於H20出貨回溫。中期成長動能來自GB300與Rubin平台,台積電2.5D/3D封裝成第二護城河,供應鏈能見度延至2027年,看好弘塑(3131)、均華(6640)、印能(7734)、廣達(2382)、台光電(2383)、欣興(3037)。

現正最夯:快訊》「無法認同卓榮泰極大歷史錯誤」 前政委張景森宣布退出民進黨

2、元太 (8069)

元太 3Q25 受惠消費性產品銷售續強,抵銷物聯網客戶拉貨觀望態度; 4Q25 雖進入聖誕淡季,產品組合仍促使獲利能力優化。受惠關稅激勵ESL需求,大尺寸電子紙產品合作案陸續亮相,且考量Walmart(WMT US)需求持續增加,以及大尺寸產品出貨成長,2025 年以及2026年獲利預估仍連續創高,估2025 年EPS預估為10.57元,2026年EPS為13.35元,維持買進評等。

3、聯發科 (2454)

聯發科毛利率主要受晶圓代工、封測與ASP影響,記憶體雖非直接成本,但漲價會壓縮手機品牌BOM,進而壓低中低階SoC ASP,高階產品則因性能需求影響較小。隨晶圓成本上升及記憶體壓力,預估2026年毛利率降至46%,EPS約77.5元,但ASIC業務自2026年起貢獻顯著,量產營收預估達11.3億美元,並有新CSP客戶洽談新案,2027-2028年持續挹注成長,維持買進建議。

4、群聯 (8299)

群聯推出Pascari X201與D201,切入AI訓練、推論及物件儲存專用SSD市場,強調延遲穩定、QoS一致性與高密度設計,並從量產122.88TB Gen5 SSD進一步規劃至245TB,技術領先同業。公司整合控制器、韌體與資料處理IP,打造AI PC解決方案,預計2026年導入OEM,提升毛利與黏著度。受惠QLC供應吃緊,NAND價格2025第四季起獲支撐,搭配TLC庫存與企業級SSD新品,營運展望正向。

5、泓德能源 (6873)

星星電力積極擴大綠電合作,2025年底外購綠電量估達650MW,並規劃2027年達950MW,結合泓德能源集團資源,打造再生能源整合平台,並開發全台最大儲能資源超過700MW,強化備供量能。海外案場以日本、澳洲、菲律賓為主,逐步進入施工與認列高峰,預估2026年營收年增逾30%。今年配息5.26元,殖利率約2.5%,屬歷史平均,惟台灣太陽能進度放緩,短期壓力仍在。

6、PCB產業

Nvidia VR200平台Switch Tray採用M9 CCL等級機率高,若確定採用,台光電(2383)在M9單價上升下,2026/27營運可望受惠。同時,AI伺服器主板CCL升級趨勢明顯,2026年量產平台多採M8,Nvidia Vera Rubin更拉升至M9,帶動高速傳輸需求。台燿(6274)成功切入美系ASIC供應鏈,後市看好。

7、IC 載板產業

Tglass材料缺貨導致交期延長,客戶積極搶產能,載板業者訂單能見度提升,但供應瓶頸恐影響終端出貨。短期解方包括提高報價、導入二供、降階材料及延長保存期限,待日系大廠27年後半開出產能。隨載板層數與尺寸放大,原料消耗驚人,高階載板供不應求趨勢明顯,欣興(3037)、南電(8046)、景碩(3189)受惠,後市看好。

8、無人機產業

經濟部要求研發AI影像晶片模組與低成本飛控板,2年內完成原型並通過驗證,NPU算力需達15 TOPs、CPU 4核以上,能效0.5TOPs/W以上;飛控板規格採STM32H7,面積小於60平方公分、重量低於100公克,且微控制器須國產並支援開源軟體。第二波軍用無人機標案延後,仍以國外方案為主,但看好長榮航太(2645)、中光電(5371)、碳基(7719)、融程電(3416)、邑錡(7402)後續受惠。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。