近期美中貿易緊張局勢再度升溫。中國宣布擴大稀土與技術出口管制、調查美企併購案,並對美國船舶加徵港口費;美國則自11月起對中國加徵100%關稅,並實施關鍵軟體出口管制,顯示雙方經貿對抗進一步升級。台經院表示,若未來缺乏緩和契機,全球經濟緊張局勢恐將持續惡化。

以下是台經院今天(23日)公布最新景氣動向完整內容:

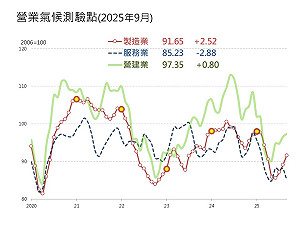

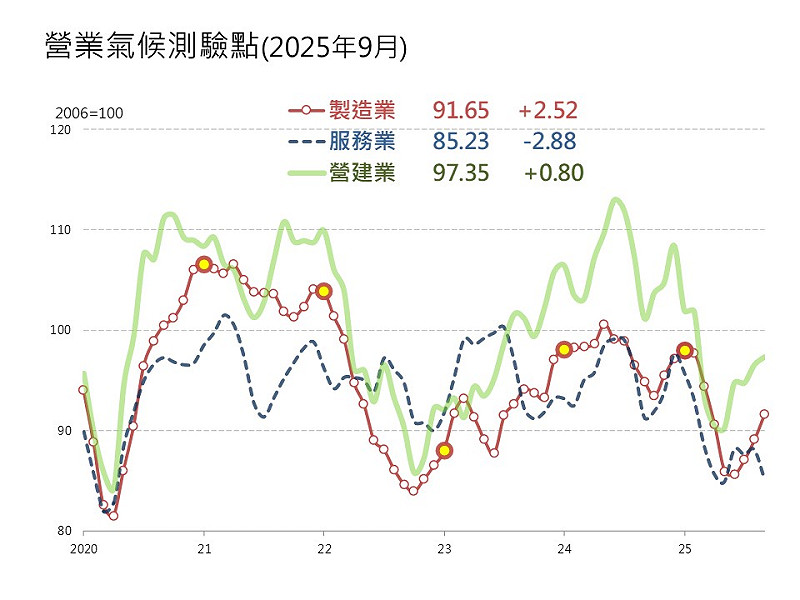

在消費性電子新品拉貨需求增溫與AI商機持續帶動下,9月電子及資通產品出口與外銷表現依舊亮眼,使製造業廠商對當月及未來半年的悲觀看法較上月調查相比明顯減少。然而,美中關係時而緩和、時而緊張,貿易戰局勢仍不明朗,加上台美關稅談判尚未取得具體進展,使製造業廠商對景氣展望仍偏保守;服務業方面,雖受惠於台股強勢帶動金融相關產業看好當月景氣,然受民俗月影響下,汽車、家飾與家電等耐久性商品需求明顯下滑,加上暑假旺季已過、旅遊熱潮較先前降溫,使得零售業與餐飲業大多看壞當月景氣表現。

營造業受惠於先前工料上漲與缺工延誤的建案近期陸續交屋,帶動工程進度與銷售回升,加上公共建設執行順利,經費達成率創近年新高,景氣明顯回溫。展望未來,2026年公共建設預算較2025年明顯增加,且國內外高科技廠持續建廠投資,預期將持續挹注動能,營造業景氣可望續揚。不動產方面,受新屋交屋潮減弱影響,9月六都建物買賣移轉件數月減3.5%。雖政策鬆綁帶來短期支撐,然受到央行信用管制、房貸緊縮影響,使得房市仍呈量縮價盤整態勢。

台經院調查結果,經過模型試算後,9月製造業與營建業營業氣候測驗點持續走高,而服務業測驗點則再度轉為下跌。

以下是國際情勢完整內容:

觀察近期國際經濟情勢,在美國方面,9月製造業採購經理人指數(PMI)雖較上月相比有所回升,但已連續七個月處於衰退區間,其中出口訂單已連續七個月萎縮,進口則連續六個月下滑,且客戶端存貨指數已連續12個月低於50,而新訂單指數在過去八個月中僅有一次出現擴張,顯示貿易政策不確定性仍抑制製造業供應鏈運作與產品需求;歐元區9月綜合經濟觀察指標(ESI)較上月回升,工業信心小幅回升,反映企業對未來生產轉趨樂觀,但現有訂單減少、庫存持平,整體仍偏保守。服務業信心略升,受未來需求預期改善帶動,但營運評價轉弱。消費者信心小幅回升,顯示對未來財務及重大消費意願轉佳,惟對經濟前景看法仍持穩;日本9月製造業PMI較上月下滑,持續處於收縮區間,新訂單、產出指數、就業指標與企業信心指數表現相對疲軟;在中國方面,9月製造業PMI較8月數值增加0.4個百分點,其中生產及供應商配送時間指數處於擴張區外,其餘指標仍落在榮枯線之下,整體製造業活動持續改善;東南亞方面,9月製造業PMI為51.6點,較8月數值增加0.6點,新訂單增速為近兩年半來首度回升,產出持續擴張,帶動就業由負轉正,企業信心創六個月新高,整體製造業表現仍穩居榮枯線之上。

美國

美國商務部經濟分析局(BEA)公布2025年第二季美國經濟成長數值(第三次估計值);第二季GDP成長年增率(yoy)為2.1%,較第一季成長0.1個百分點。內需方面,美國第二季的民間消費及民間投資成長年增率分別為2.7%與0.0%,相較於前次數值,前者上修0.3個百分點,後者則下修0.4個百分點。而在外需市場表現上,美國第二季的輸出與輸入成長年增率分別為1.5%與1.8%,相較前次數值,輸出成長率下修0.5個百分點,而輸入成長率亦上修0.5個百分點。此外,在2025年全年度的美國GDP方面,根據EIU與S&P Global於2025年10月發布的預測,前者維持經濟成長率由1.7%不變,後者則由1.7%上調至2.0%。

由於美國政府關門,多項官方經濟數據暫停或延後發布,9月非農就業報告亦順延。根據ADP民間就業報告,9月民間企業就業人數經季調後減少3.2萬人,為自2023年3月以來最大減幅。各產業多呈現人力縮減,其中教育與健康服務增加3.3萬人,但休閒餐旅業受假期結束影響減少1.9萬人。整體服務業就業減少2.8萬人,製造業微降3千人;在物價方面,美國勞工統計局日前宣布,原訂15日公布的通膨報告將於24日出爐,投行預期美國9月通膨將延續緩步上升的趨勢。

至於美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2025年9月製造業採購經理人指數(PMI)為49.1點,較前月數值上升0.4個百分點,連續七個月處於衰退區間。就ISM製造業指數主要分項來看,9月新訂單、存貨指數均較8月下降,但生產指數、就業指數、供應商交貨指數皆較8月上升。另外ISM公佈的2025年9月非製造業PMI為50.0點,較前月指數減少2.0點,仍處於擴張區間。其中,商業活動指數降至49.9點,從先前擴張區間轉為衰退,新訂單亦大幅回落至50.4點,就業指數雖微升至47.2點,但已連四個月萎縮。

歐洲

歐盟統計局(Eurostat)亦調整前次發布之2025年第二季歐元區(EA20)經濟成長率為1.5%,較前次數值上修0.1個百分點,但仍較上季減少0.1個百分點。歐盟主要經濟體:德國、法國、義大利與西班牙第二季GDP成長年增率分別為:0.2%、0.8%、0.4%與2.8%。此外,在2025年全年度的歐元區GDP方面,EIU與S&P Global於2025年10月份發布預測值分別為1.2%與1.3%,與先前預估一致,均未調整。

就業市場方面,歐元區於2025年8月失業率從6.2%上升至6.3%,失業人數較上月增加1.1萬人,達1,084.2萬人。8月青年失業率為14%,與7月修正值持平,為2023年3月以來最低。物價方面,受能源價格年減幅收斂及服務價格年增率上升影響,整體通膨小幅回升,使得2025年9月歐元區CPI年增率從2%上升至2.2%,而9月歐元區核心CPI年增率則持平於2.3%。歐元區8月零售銷售年增率因食品、飲料及菸草類,以及非食物產品與專賣店的汽車燃料銷售成長放緩影響,由7月修正後的2.1%降至1.0%。歐元區8月工業生產年增率由7月修正後的2.0%放緩至1.1%。雖然非耐久性消費品成長動能依舊強勁,但中間財與耐久性消費品生產減幅擴大,同時能源與資本財生產年增率由正轉負,拖累整體表現。

在歐洲經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI),歐元區2025年9月的ESI為95.5點,較上月修正後數值增加0.2點。其中,工業信心微升,主要反映企業對未來生產預期轉強,但現有訂單量評估下滑、成品庫存看法持平,雖然對近期生產情況轉為悲觀,但出口訂單評估有所改善;服務業信心小幅提升,受未來需求預期上升與過去需求略有改善支撐,但對近期營運狀況的評價下滑;消費者信心亦小幅回升,顯示對家庭未來財務狀況的悲觀程度減輕,且對未來一年重大消費意願上升,不過對過去財務狀況及整體經濟前景看法仍維持不變。

日本

日本財務省公布2025年9月出口為9兆4,137億日圓,較2024年同期增加4.2%,為5個月來首次上揚,主要受到礦物性燃料、半導體等電子產品及原料品等皆有雙位數成長所致;進口額為9兆6,483億日圓,年增3.3%,為3個月來首次走揚,主要係飛機進口成長逾2倍,加上電腦及其周邊設備進口增幅逾2成所致。在2025年全年度的日本GDP方面,EIU、S&P Global最新發布預測值分別為0.9%、1.2%,皆維持上次預測值。

在就業市場方面,依據日本總務省公布2025年8月經季節調整後失業率為2.6%,與7月數值增加0.3個百分點。物價方面,8月消費者物價(CPI)年增率為2.7%,較7月數值下降0.4個百分點,主要係政府在7-9月提供電費及瓦斯等能源補貼;核心CPI年增率為3.3%。在工業生產方面,工業生產指數年增率表現由2025年7月-0.4%降至8月的-1.6%,主要受到金屬製品業、電氣、資通訊機械業、生產用機械業及紙製品業等生產較上年同月減少所致。

在日本經濟展望方面,參考S&P Global引用au Jibun Bank發布的日本9月製造業PMI為48.5,較8月數值減少1.2點,主要受到新訂單減少,產出指數降幅為近半年新高,就業指標增速為7個月以來新低,企業信心指數亦降至5個月以來新低;服務業PMI為53.3,雖然外需持續疲軟,然國內需求增加帶動新訂單及商業活動持續擴張,惟通膨仍高致投入成本增加,加上企業持續將成本轉嫁客戶,指數較8月數值增加0.2個百分點,為連續第6個月處於擴張區間。

中國

根據中國國家統計局發布2025年第3季GDP年增率為4.8%,較第2季減少0.4個百分點,前3季GDP年增率為5.2%。其中前3季全國規模以上(主要業務收入在2,000萬元及以上的工業企業)工業增加值年增率為6.2%,社會消費品零售額年增率4.5%,其中商品零售、餐飲年增率分別為4.6%、3.3%;1-9月全國(不含農戶)固定資產投資年增率為-0.5%,其中民間固定資產投資年增率-3.1%。房地產指標方面,1-9月房地產開發投資增速跌至-13.9%,其中商品房銷售額及面積增速分別為-7.9%及-5.5%。依據中國海關總署發布2025年1-9月貿易額4兆6,842億美元,年增3.1%,其中進出口分別年增-1.1%及6.1%。在2025年全年度的中國GDP方面,EIU、S&P Global最新發布預測值分別為4.9%、4.8%,均與上次預測值持平。

在就業市場方面,2025年9月全國城鎮調查失業率為5.2%,較8月數值減少0.1個百分點。在全國居民消費價格(CPI)方面,2025年9月CPI年增率-0.3%,較8月數值收斂0.1個百分點,其中交通通信及食品煙酒等價格仍下滑,其他用品及服務、衣著、教育文化等價格上漲;9月核心CPI年增率為1.0%。

在中國經濟展望方面,依據中國國家統計局公布9月製造業PMI為49.8%,較8月數值增加0.4個百分點,指標數值明顯較上月增加,其中生產及供應商配送時間指數處於擴張區外,其餘指標仍落在榮枯線之下,整體製造業活動持續改善。9月非製造業PMI指數為50.0%,較8月數值減少0.3個百分點,受到通縮影響投入品價格指標轉落於榮枯線之下,惟業務活動預期指標仍處於擴張區,致整體活動維持在臨界點。

東南亞

在2025年全年度的東南亞國家GDP預測方面,新加坡公布第3季GDP年增率為2.9%,低於第2季4.5%,主要係外需成長放緩,致一般製造及生醫產業成長停滯所致;越南前3季GDP年增率7.9%,較上年同期增加1個百分點,其中三級產業年增率分別成長3.8%、8.7%、8.5%。依EIU與S&P Global最新發布數據,兩者對馬來西亞、泰國預測值均維持前次數值,EIU預測值為4.0%、1.8%,S&P Global預測值為4.2%、2.0%。在菲律賓預測方面,EIU對GDP年增率預測值維持5.5%,S&P Global將GDP年增率預測值由5.6%下調至5.5%。在新加坡方面,EIU及S&P Global因美國對等關稅維持10%稅率,為亞洲國家中稅率最低之一,加上第3季GDP年增率仍有將近3%成長,皆較上次預測值上修0.6個百分點,分別達3.5%及3.3%。在越南方面,EIU維持上次預測值6.5%,S&P Global再上修GDP年增率預測值0.5個百分點至7.1%。在印尼方面,EIU則維持上次預測值4.7%,S&P Global將GDP年增率預測值微幅上修0.1個百分點,達5.1%。

在就業市場方面,2025年8月菲律賓、馬來西亞、新加坡及泰國失業率分別為3.9%、3.0%、1.9%及0.7%,其中菲國因災後農業、零售業、建築業等恢復生產,失業率較7數值減少1.4個百分點。在消費者物價方面,2025年9月印尼、菲律賓及泰國CPI年增率分別來到2.7%、1.7%及-0.7%,1-9月越南CPI為3.4%;馬來西亞8月CPI年增率受食品價格上揚影響,較7月數值增加0.1個百分點,達1.3%;新加坡8月CPI年增率受到服務業漲幅趨緩影響,較7月數值減少0.1個百分點,達0.5%。

在東南亞經濟展望方面,參考S&P Global東協製造業PMI,9月PMI為51.6點,較8月數值增加0.6點。主要係新訂單增速出現近2年半以來首次回升,產出指標增速持續擴張,製造需求回升,帶動就業增速由負轉正,企業信心指數為6個月以來新高,整體製造業表現續維持在榮枯線之上。從國家別觀察,新加坡及泰國9月因美國新關稅確定後新訂單需求增加,帶動產出、就業與採購同步上升,PMI指標分別較8月增加5.2及1.9個百分點,達56.4及54.6;越南PMI指數維持不變為50.4;印尼因外需疲軟及通膨影響消費者購買力,產出出現衰退,加上企業投入成本漲幅為7個月以來新高,增加企業轉嫁成本壓力,致PMI指標較8月數值下滑1.1個百分點,達50.4。馬來西亞PMI指標較7月下滑0.1個百分點,達49.8。