八月聯準會傑克森霍爾(Jackson Hole)會議上,主席鮑爾釋出偏向鴿派的訊息,引發市場對降息的預期,資金持續回流債市,不論是投資等級債、非投資等級債,乃至於整體債券基金,自五月初由資金淨流出轉為淨流入以來,已連 18周呈現淨流入。

此現象反映債券的雙重吸引力 : 一方面是債券原有的票息收益,另一方面,則是降息後可能帶來的資本利得,驅動市場資金持續流向債券資產,展現投資人對債券市場的高度青睞。

當前熱搜:中聯總經理曾列席油品下架會議 黃國昌批官商勾結、應查官員瀆職

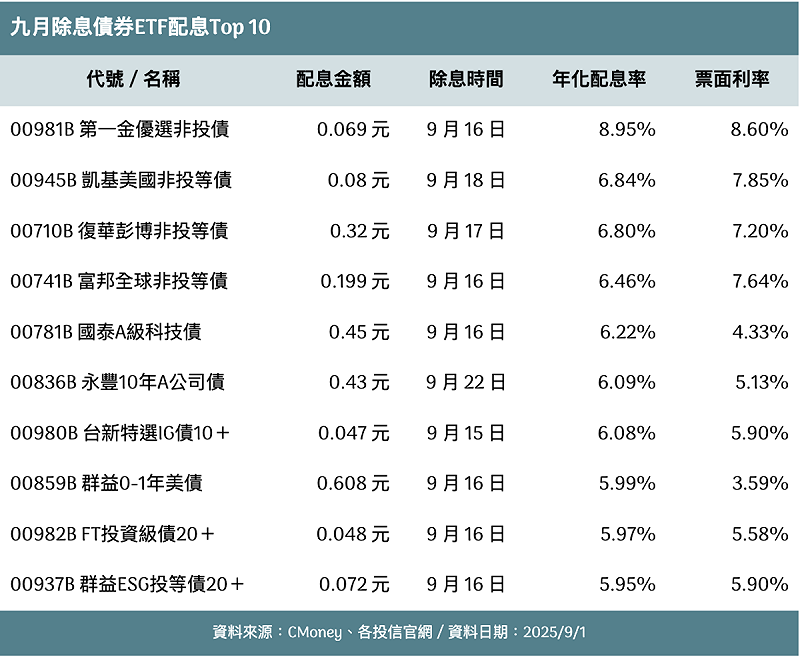

統計截至九月,目前已有 37檔債券ETF公布配息,年化配息率前十名配息介於 8.95%~5.95%之間,有七檔達 6%以上,4檔非投等債ETF的配息率依舊是名列前茅;而反映配息實力的平均票面利率,相對高的也是非投等債,均達 7%之上。

關於市場對降息的預期升溫,第一金優選非投債ETF經理人王心妤指出,若美國就業數據未見大幅成長,聯準會九月可望重啟降息,預估今年底前有 2碼降息空間,明年還有望進一步降息;一旦降息啟動,將有助於原先票面利率較高的債券,如非投等債的投資吸引力進一步攀升、吸引資金進駐債市。在企業整體獲利仍維持成長下,降息後更有助其借貸成本下降、強化財務體質。

凱基美國非投等債ETF研究團隊表示,美國關稅傳導效果逐浮現,續領失業金人數續創近年高位,顯示勞動市場維持降溫趨勢,在美國經濟數據好壞參半下,市場對未來一年降息預期回落至 4.3碼;加上長債標售結果相對不佳,美國聯準會官員也態度分歧,即便今年底前降息態勢不變,但受到經濟數據、降息預期、供需狀態以及貨幣政策等四股力量牽動,預期美國十年期公債殖利率仍將持續在 4%~5%之間區間震盪。

全站首選:陳儀深任內最後一場館內演講 籲建立總統檔案制度:不能再靠私人交情搶救史料

面對全球政經不確定性尚存下,市場避險需求仍存在,鑑於美國第二季經濟成長率優於市場預期,企業資產負債表狀況良好、再融資壓力可控、資本市場流動性佳、不良資產規模較小,預期 2025 年違約率約 1.5%,遠低於美國非投等債長期平均的違約率 3%。然而,利率波動風險仍存,凱基美國非投等債ETF研究團隊建議,債券投資應以追求票息收益為核心、適度縮短存續期,在市場震盪之際鎖定票息收益,以有效平衡波動風險,在不確定市場環境中,穩健布局,充分利用美國經濟增長與企業基本面的優勢。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。