川普新政上任兩個月,許多情勢發展或變化都與去年預期出現落差。市場從最初對其去年11月大勝的樂觀期待,轉為冷靜審視政策影響的壓抑情緒,股價也面臨重新被檢視的壓力。隨「川普2.0」新政關稅政策反覆改變,市場持續擔憂,美國成長動能和通膨的前景,也使三月以來美股主要指數走勢劇烈震盪。

面對美國新政帶來的不確定性,安聯環球投資美國經濟學家葛雷格.邁爾(Greg Meier)認為,可從五大面向去解讀這些政策雜音、及市場擔憂背後的投資意涵。

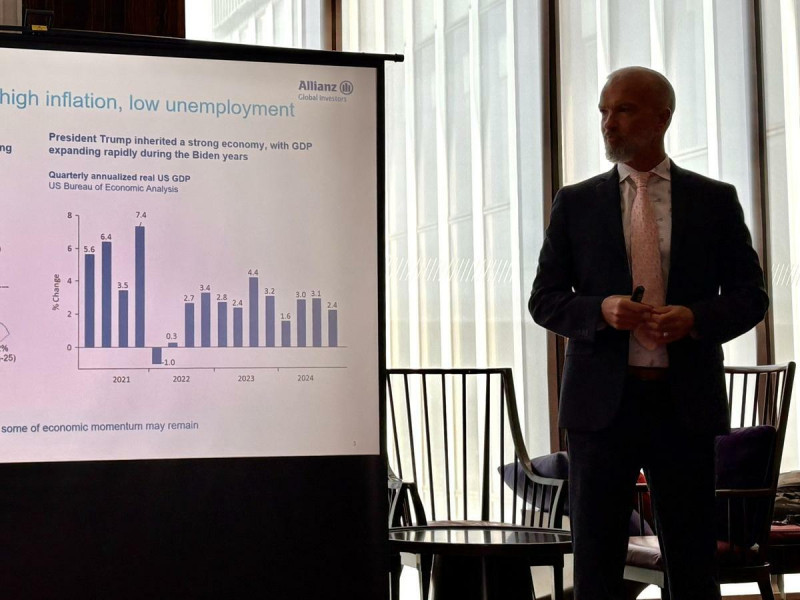

美國經濟仍有韌性

首先,邁爾表示,回頭看 2022~2023 年期間,當時逾六成分析師預測美國將陷入衰退;但實際上美國的經濟成長比想像中高,衰退的預期並未成真,且成長動能還是有慣性,等於川普「繼承」了強勁的基本面背景。

據安聯環球投資研究,川普上任後,受美國貿易政策、削減聯邦政府支出及對無證移民實施驅逐等,似乎已對一些商業信心指標等「軟」數據產生影響,不過零售銷售和工業生產等「硬」數據仍相對持穩,也對 GDP 有支撐效果。

通膨壓力恐將升溫

其次,邁爾指出,川普上任後,近期 GDP 成長預期有所降溫,但主要來自於淨出口大幅減少;另一方面,消費者擔心在關稅政策推動下,要面臨的通膨壓力可能越來越高。

由於川普研擬對主要貿易夥伴徵收關稅,可能引發進口「中間產品製造商」與「進口品零售商」價格急劇上升。但回顧 2018 年川普首次對中國商品徵收關稅時的研究顯示,最終承擔更高關稅負擔的是美國消費者;關稅實際上等於額外稅收,通膨效應可說難以避免。

在市場表現方面,邁爾指出,短期美國資產可能表現會略微落後,公債殖利率走低,非美國家可能較有表現;但若將川普僅重返白宮兩個月,就被認定可能讓美國經濟成長降溫、通膨升溫,仍言之過早。

刺激政策要更多錢

第三,邁爾分析,川普的政策「牛肉」並不便宜,光是單純延續 2017 年減稅政策,就得花掉逾 4.5兆美元;若加計「川普2.0」的政策提案,未來十年可能需增加 12兆美元支出;新政府一方面需要資金來源;另方面,預算不足的刺激政策可能會讓美國財政展望更加惡化。

「這也是為何川普之所以拉高關稅、暫停政府計畫與解雇政府人員的原因。」邁爾指出,未來川普可能還會有更多支出削減與關稅發言,且帶來更多預料之外的事件,造成更多的市場波動衝擊。

開源節流也難兌現

第四,在政策支票挑戰下,邁爾分析,川普主要倚靠關稅與支出削減,來達成他大選時的承諾。在節流部分,市場預期美國政府效率部(DOGE)削減幅度低於每年 500億美元,也低於年度預算 6.75兆的 1%;關稅部分,依照 2024 年川普政策白皮書,關稅需要調到很高,才能勉強支應川普政策支票的一部分;換言之,川普可能難以兌現政策白皮書提及的承諾。

不過,儘管短期的政策可能對市場不利,但邁爾認為,川普後續的財政支出,是有機會帶動市場表現的。

為期中選舉轉向?

第五,隨著 2026 年期中選舉的到來,川普有機會調整為更支持市場的政策措施,例如延長減稅或放鬆監管,值得大家關注。

邁爾表示,若進一步觀察川普政策,不管在消費者支出、企業投資、住宅投資、政府支出或是淨出口方面,均具備潛在的機會,有助於就業、薪資成長與製造業回流等;但也存在移民支出降低、政策不確定性、更高利率與通膨、關稅等壓力,強勢美元壓縮出口獲利等潛在風險。

最後,邁爾認為,「阿根廷是很好的借鏡」,該國的經濟成長與通膨在總統米雷伊(Javier Milei)實施嚴格撙節後,雖短暫帶來衰退,但快速改善。而美國也可能在反映目前川普政策利空後,先苦後甘。

考量 2026 年11月期中選舉是川普很重要的中期目標,市場可將目光聚焦於其後續可能推出的利多,作為分析經濟走向參考。

▲安聯環球投資美國經濟學家Greg Meier及亞太區高級經濟師湯繼成。 圖:黃偉柏/攝