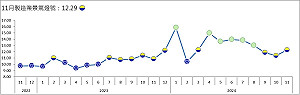

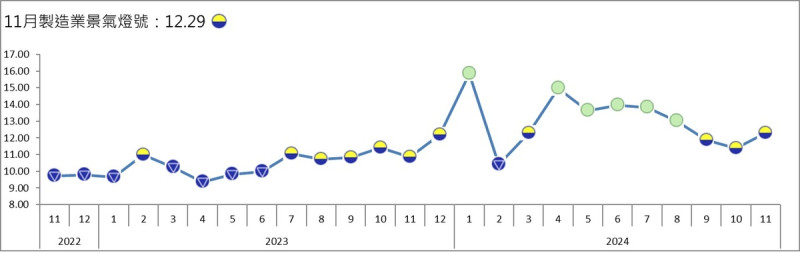

儘管全球經濟穩步成長,然製造業經濟數據尚未全面改善,但受AI產業鏈國際分工與出口需求帶動,積體電路與資通產品進口持續強勁,半導體設備購置回升,推升11月進口年增率擴增至雙位數成長,帶動原物料投入指標表現。在經營環境指標方面,隨著傳產生產與出口表現有所改善,國內製造業廠商看好當月景氣較上月調查明顯增加,有助於經營環境面指標表現。台經院今天(31日)公布11月製造業景氣概況,整體製造業景氣信號值由10月之11.38分,增加0.91分至11月之12.29分,燈號續維持在代表景氣低迷的黃藍燈。

針對今年年11月景氣信號各主要組成項目觀察,3個項目分數增加、2項減少,經本院試算模型加權後,信號值增加0.91分,其中以原物料投入面增加0.52分最多,經營環境面與售價面分別增加0.39與0.37分,而需求面與成本面則分別減少0.24與0.14分,燈號座落於代表景氣低迷的黃藍燈。

當前熱搜:不滿頻北上開槓致癌油 台中商業要角寫信開噴盧秀燕 他嗆:還要上凱道鬼叫嗎?

以下是台經院公布製造業個別產業景氣信號內容:

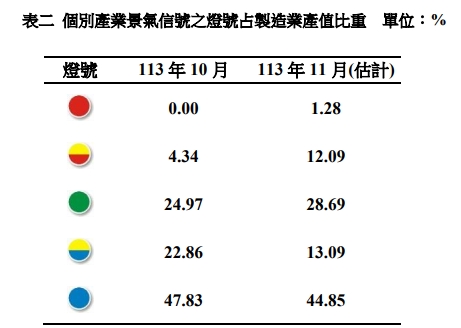

11月代表低迷及衰退比重接近6成

就113年11月份不同燈號的消長觀察,呈現衰退的藍燈比重由113年10月的47.83%減少至11月的44.85%,低迷的黃藍燈由22.86%減少至13.09%,持平的綠燈由24.97%增加至28.69%,揚升的黃紅燈由4.34%增加12.09%,而本月代表繁榮的紅燈比重為1.28%。(表二)

當前熱搜:快訊》「無法認同卓榮泰極大歷史錯誤」 前政委張景森宣布退出民進黨

民生大類:

就產業類別加以分析,在木竹製品業與家具業方面,前者鑒於公共工程推展順利,有助於推升國內合板及組合木材、建築用木製品等產品之銷售力道,後者則受惠於進入年底傳統的消費旺季,加上2025年農曆春節時間落在1月下旬,家具的汰舊換新潮已經出現,有助於需求面指標表現,故11月產業景氣燈號轉為揚升的黃紅燈表現。在紡織業方面,儘管奧運商機退燒,導致我國紡織業11月外銷動能較10月減弱,進而連帶影響中上游紡紗、人纖業出貨表現,然與上年同期相比,出口與生產動能仍呈擴增態勢,故11月本產業景氣燈號維持在代表景氣持平的綠燈。

石化橡膠大類:

在化學材料方面,受海外產能排擠效應及歲修與擴廠計畫停產影響,化學品外銷訂單年增率由正轉負,化學材料業生產指數持續衰退,加上國際油價下跌及石化原料供給寬鬆,導致售價面指標疲弱,故11月本產業景氣燈號續為代表衰退的藍燈。在石油及煤製品方面,雖航空用油需求穩健成長,但亞洲成品油供應過剩及國際油價預期走弱,壓抑成品油價格與毛利,加上煉油業者面臨庫存原料跌價損失,故11月本產業景氣燈號續為代表衰退的藍燈。

金屬機械大類:

在金屬基本業方面,受上年同期鋼鐵市況疲弱及低基數影響,冷軋不銹鋼捲板、熱軋鋼捲板增產明顯,帶動生產指數年增率由負轉正。然而,鋼捲鋼板受海外同業產能過剩、低價競爭影響,接單減少,基本金屬製品外銷訂單年增率再度轉負,實體經濟數據尚未完全復甦,加上地緣政治不穩、高利率環境等因素仍影響市場需求,故11月本產業景氣由代表景氣低迷的黃藍燈轉為代表衰退的藍燈。在機械設備業方面,半導體業者擴增先進製程產能,帶動相關設備接單與零組件增產,推動出口、外銷訂單及生產持續成長,有助於需求與經營環境指標表現,故11月本產業景氣燈號續維持代表持平的綠燈。

電子電機大類:

在電子零組件業方面,人工智慧與高效能運算需求強勁,帶動12吋晶圓代工、IC製造及印刷電路板增產,海外訂單回升亦有助成長,使得相關產品的進出口、外銷與生產指數年增率續呈成長態勢、有助於需求面與原物料投入面指標表現,故11月本產業景氣燈號續維持代表持平的綠燈。在電力設備業方面,儘管家用電器製造業景氣持平,然隨著業者認列承包政府與民間設備及工程收入增加,有助於電力機械器材製造業與電線電纜製造業景氣走勢上揚,故11月本產業景氣燈號由代表持平的綠燈轉為揚升的黃紅燈。

運輸大類:

在汽車及其零件方面,國內車市在消化疫情缺車紅利後,2024年新車銷售轉趨平淡,11月新車領牌數達3.9萬輛,年減10.1%。同時,汽車零件因庫存調整減產,燃油小型轎車受缺料與競爭影響下滑,導致汽車及零件業生產指數年增率持續衰退,進一步壓抑需求指標。此外,川普上任後汽車關稅政策的不確定性升高,使業者對未來半年景氣展望轉為悲觀,影響經營環境面指標表現,因此11月本產業景氣燈號續維持代表衰退的藍燈。

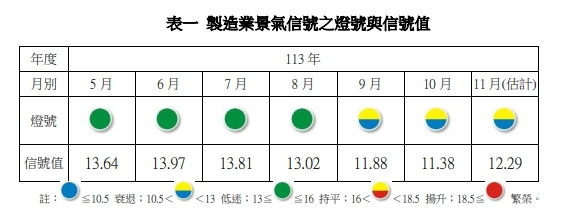

表一製造業景氣信號之燈號與信號值。 圖: 台經院/提供

表二個別產業景氣信號之燈號佔製造業產值比重。 圖: 台經院/提供