全球經濟持續溫和成長,近期美國製造業表現雖有改善,但仍處於萎縮區間,相較之下,中國與東協製造業普遍回升。然而,美中經貿政策的不確定性,將影響未來全球經濟發展前景。

以下是台經院公布12月景氣動向調查報告內容:

當前熱搜:紅霞登陸中國仍甩水氣!林得恩:不穩定天氣恐持續至週三

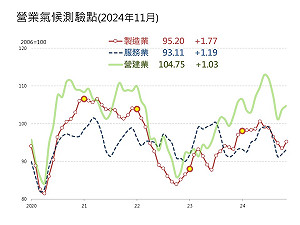

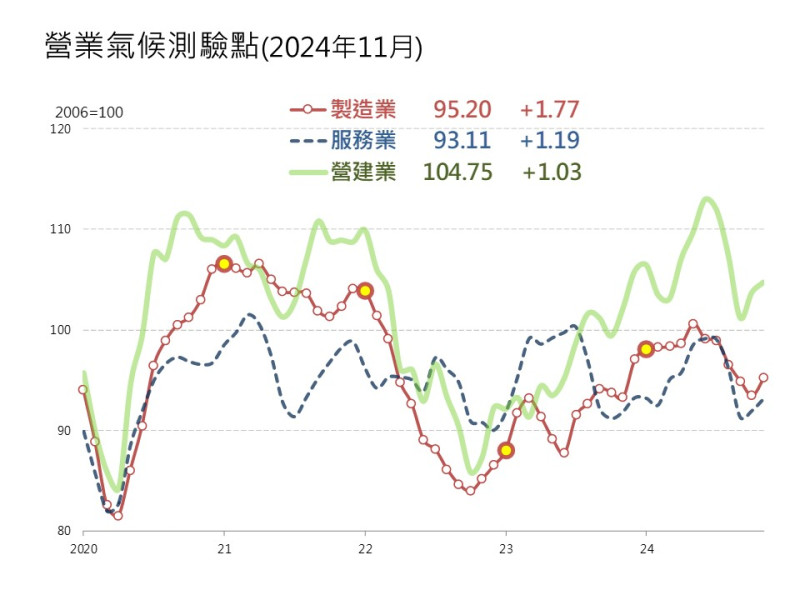

國內製造業方面,11月測驗點轉為上揚,主要因製造業廠商對當月景氣看法較上月樂觀,除資訊電子業生產動能續強外,傳產生產與出口表現亦有改善,然隨著美國總統當選人川普即將上任,全球政經不確定性升溫,故部分製造業廠商對未來半年景氣看法較上月調查相比略為轉差。

服務業方面,受惠於雙11檔期、百貨周年慶促銷及大型運動賽事開打,零售餐飲買氣大幅提升。同時,11月新台幣兌美元趨貶與保險需求成長,推動保費收入穩健提升,有助於零售業與保險業較看好當月景氣表現。

營建業方面,11月測驗點續呈上揚,營造業因政府公共工程推動順利及年底趕工潮,加上2025年公共建設預算將超過2024年,高科技業者建廠及綠色環保工程需求增加,可望帶動景氣持續上升;不動產市場因新屋交屋潮及部分賣方些微讓利,六都買賣移轉件數月增0.9%,但央行、金管會或銀行端對於房貸審查仍相對嚴格,將導致未來房市成交量處於低檔盤旋。

當前熱搜:管仁健觀點》網軍造謠為何不用館長招牌卻要用鬍鬚張?

國際情勢

觀察近期國際經濟情勢,在美國方面,受惠於颶風和波音罷工結束影響淡化,新訂單、生產、就業和存貨指數回升,使得11月ISM製造業採購經理人指數(PMI)較上月走揚,不過仍處於衰退區間。在歐元區,儘管服務業信心指數與消費者信心指數均有所惡化,然工業信心指數有所回升,令11月綜合經濟觀察指標(ESI)較10月小幅上揚。

在日本,新訂單持續萎縮,加上產能閒置,致PMI指數為連續第五個月處於榮枯線之下。在中國,製造業生產活動延續上升趨勢,加上新訂單指數重回擴張區間,使得11月製造業PMI仍處於榮枯線以上。東南亞方面,11月東協製造業PMI為50.8點,較10月數值增加0.3個百分點,主要係需求持續出現改善,產出增加使得企業採購出現成長,帶動企業信心。

美國

美國商務部經濟分析局(BEA)發佈2024年第三季美國經濟成長率最終值;第三季GDP成長年增率(yoy)為2.7%,較修正值維持不變。而在2024年全年度的美國GDP成長率方面,EIU及S&P Global於2024年12月發布預測值均為2.7%,EIU及S&P Global均維持前次預測值不變。

就業市場表現方面,美國2024年11月的失業率為4.2%,較上月增加0.1個百分點;隨著颶風與波音公司罷工等一次性因素淡化,新增非農就業人數大幅增加,11月美國非農新增就業人數由10月修正後的3.6萬增加至22.7萬人,新增就業人數主要為健康照護與社會救助、餐旅業、政府部門與交通設備製造業。物價方面,受到食品飲料價格年增率走升、能源價格年減幅度縮小,令美國2024年11月消費者物價指數(CPI)年增率為2.7%,較上月增加0.1個百分點,而扣除食品與能源價格的核心CPI年增率為3.3%,較上月相比維持不變。

此外,受惠於加油站銷售年減幅較上月明顯縮小,加上感恩節與黑色星期五促銷活動,帶動電子產品與電子商務銷售年增率走高,先前颶風造成汽車毀損,亦進而帶動汽車相關銷售,令11月美國零售銷售額年增率為3.8%,較修正後的前值增加0.9個百分點。製造業表現依舊低迷,令11月工業生產呈現連續三個月衰退態勢,從10月的-0.5%減幅擴大至-0.9%。

至於美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2024年11月製造業採購經理人指數(PMI)為48.4點,較前一個月數值上揚1.9個百分點,隨著颶風襲擊美國東南部與波音飛機罷工等因素淡化,令11月新訂單指數、生產指數、就業指數及存貨指數皆較10月轉好。

另外ISM公佈的2024年11月非製造業PMI為52.1點,較前一個月指數減少3.9點,其中新訂單指數下滑3.7點至53.7點,創下近三個月以來新低,而商業活動生產指數同樣也降至 53.7點,創2023年8月以來新低。

歐洲

歐盟統計局(Eurostat)發佈2024年第三季歐元區(EA20)經濟成長年增率為0.9%,高於第二季的0.5%增幅。第三季經濟成長貢獻主要來自於家庭最終消費支出、固定資本形成與政府最終支出。此外,在2024年全年度的歐元區GDP方面,EIU與S&P Global於2024年12月發布預測值分別為0.8%與0.7%,兩者均維持前次預測值不變。

就業市場表現方面,歐元區於2024年10月失業率為6.3%,較上月修正後數值相比維持不變,整體失業率續維持穩定。此外,儘管服務價格與食物、飲料及菸草價格年增率略減,然因能源價格指數年減幅度縮小,令2024年11月歐元區CPI年增率為2.2%,較上月數值增加0.2個百分點,而11月歐元區核心CPI年增率則為2.7%,較上月數值維持不變。歐元區10月零售銷售年增率由3.0%下滑至1.9%,受到非食物類、能源、網路購物零售銷售年增率下滑,使得整體零售消費年增率走弱。除運輸工具產品年增率下滑外,其餘金屬製品、機械設備、化學品及製藥等產品年增率均呈上升態勢,令歐元區10月工業生產年減幅縮小,由上月修正後年增-2.2%回升至-1.2%。

歐洲經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI),歐元區2024年11月的ESI為95.8點,較上月數值上揚0.1點,反映出整體景氣略有改善。2024年11月歐元區ESI數值以細項來看,歐元區工業信心回升,包含生產趨勢、新訂單數量及新出口訂單數量等指標有所改善,惟服務業信心與消費者信心較上月相比均呈減弱態勢。

日本

日本內閣府發布2024年第三季GDP年增率第二次速報值為0.5%,較第一次數值增加0.2個百分點,其中民間消費增幅下修至0.6%,企業設備投資、政府消費支出年增率分別上修至2.6%、1.3%,外需的進出口年増率維持不變,分別為4.9%、1.5%。日本財務省公布2024年11月進口金額為9兆2,700億日圓,較2023年同期減少3.8%,主要係原油、半導體等電子產品及石炭等產品進口衰退2成;出口額為9兆1,524億日圓,年增3.8%,主要因半導體裝置、食品等出口年增逾2成。在2024年全年度的日本GDP方面,EIU、S&P Global於2024年12月發布預測值分別為-0.3%及 -0.1%,前者較11月預測值減少0.5個百分點,後者維持持平,主要係因日本第二季GDP年增率下修,加上第三季出口表現轉弱所致。對2025年預測值分別為0.9%及1.0%。

就業市場方面,依據日本總務省公布2024年10月經季節調整後失業率為2.5%,較9月數值增加0.1個百分點。物價方面,11月消費者物價(CPI)年增率為2.9%,較10月數值增加0.6個百分點;核心CPI年增率為2.4%,較10月增加0.1個百分點。在工業生產方面,受到半導體設備需求增加,生產用機械業生產指數年增16.7%,加上金屬製品及食品等業別生產指數年增率亦成長,致整體工業生產指數年增率為由9月的-2.6%翻揚至10月的1.4%。

日本經濟展望方面,參考S&P Global引用au Jibun Bank發布的日本11月製造業採購經理人指數(PMI)為49.0,較10月數值減少0.2點,主要新訂單持續萎縮,產出為4個月以來最大降幅,產能出現閒置,企業削減員工數,致PMI指數為連續第5個月處於榮枯線之下;服務業採購經理人指數(PMI)為50.5,較10月數值增加0.8點,主要係新訂單增加,費用通膨為6月以來新高,加上企業信心指標為7月以來新高,致服務業擴張,PMI回升至榮枯線之上。

中國

中國國家統計局發布11月全國規模以上(主要業務收入在2,000萬元及以上的工業企業)工業增加值年增率為5.4%,較10月數值增加0.1個百分點;社會消費品零售額年增率3.0%,較10月數值減少1.8個百分點,其中商品零售、餐飲年增率分別為2.8%、4.0%。1-11月全國(不含農戶)固定資產投資及民間投資年增率分別為3.3%、-0.4%。房地產指標方面,1-11月房地產開發投資增速為-10.4%,商品房銷售額及面積增速分別為 -19.2%及-14.3%。依據中國海關總署發佈2024年1-11月貿易額55,967億美元,年增3.6%,其中進出口分別年增1.2%及5.4%。在2024年全年度的中國GDP方面,EIU及S&P Global於2024年12月發布預測值分別為4.9%及5.0%,前者較11月預測值持平、後者則上修0.1個百分點。另外,對2025年預測值分別為4.6%及4.2%。

中國就業市場方面,2024年11月全國城鎮調查失業率平均值為5.0%,較10月數值持平,1-11月失業率為5.1%。在全國居民消費價格(CPI)方面,11月CPI年增率0.2%,較上月數值減少0.1個百分點,其中交通通信、生活用品及服務、居住類價格呈現下跌外,其餘類別價格年增率皆上揚,核心CPI年增率0.3%,另1-11月CPI年增率為0.3%,核心CPI年增率為0.5%。

中國經濟展望方面,依據中國國家統計局發布11月製造業PMI為50.3%,較10月數值增加0.2個百分點,除從業人數指數較上月數值下滑及原物料庫存指標持平外,其餘指數皆較10月數值增加,致製造業活動持續在榮枯線之上。非製造業活動指數為50.0%,較10月數值減少0.2個百分點,主要係需求持平,致新訂單、投入品及從業人員等指標皆較上月數值下滑所致。

東南亞

在2024年全年度的東南亞國家GDP方面,依EIU與S&P Global最新發布預測值,EIU對越南、菲律賓、新加坡及泰國預測值較前次預測值增加,分別來到6.4%、5.5%、3.5%及2.6%,另馬來西亞預測值維持為5.1%及印尼預測值下調至5.0%;S&P Global上修對越南、馬來西亞及新加坡等國預測值,分別來到6.6%、5.1%及3.6%,另調降印尼預測值,來到5.0%;對菲律賓及泰國預測值維持為5.6%及2.6%。EIU與S&P Global對東南亞各國2025年最新預測值,EIU對越南、菲律賓、印尼、馬來西亞、泰國及新加坡預測值分別為6.5%、6.5%、5.0%、4.7%、3.2%及2.6%;S&P Global預測值分別為6.4%、5.8%、5.1%、4.3%、2.8%及2.5%。

就業市場表現方面,印尼2024年上半年失業率分別為4.8%,越南前3季失業率為2.3%,其餘國家10月失業率依序為菲律賓(3.9%)、馬來西亞(3.2%)、新加坡(1.9%)及泰國(1.0%)。在消費者物價方面,11月菲律賓及泰國CPI年增率較10月數值增加,來到2.5%、1.0%,越南及印尼CPI年增率較10月數值減少,達2.8%及1.6%;10月馬來西亞及新加坡等國CPI年增率分別達為1.9%、1.4%。

東南亞經濟展望方面,參考S&P Global 東協製造業PMI,11月的PMI為50.8點,與10月數值增加0.3個百分點,主要係需求持續出現改善,產出增加使得企業採購出現成長,帶動企業信心,致PMI指標上揚至近3個月新高,仍維持在榮枯線之上。若以國家別觀察,新加坡、越南及馬來西亞PMI皆較10月數值轉差,PMI分別為53.9、50.8及49.2;菲律賓、泰國及印尼營運持平,PMI分別為53.8、50.2、49.6。