近年來,勞保面臨著長年入不敷出,債務高達11兆元,破產的危機頻傳。使許多勞工擔心未來可能無法領到應有的老年給付。確實傳統的勞保制度存在破產風險,因為所有勞工的錢都存在同一個帳戶中,隨著高齡化,領取勞保的人數增加,繳納的人數減少,導致年年虧損。不過新制的勞退包含了保證收益和領到平均餘命的兩大保障機制,因此不會有破產的風險,還提供了勞工自主提撥薪資的選擇。

本文將探討勞保、勞退以及勞退自提,幫助您規劃資金運用,享受美好退休生活。

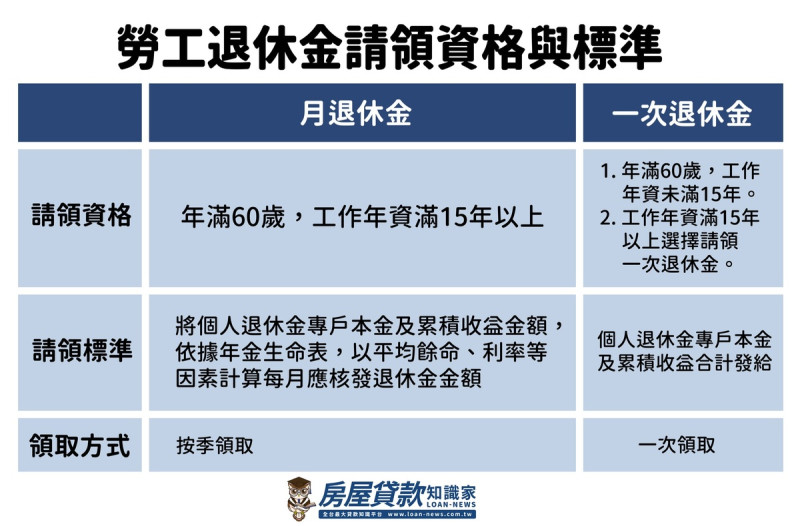

退休金哪裡來?解析勞保、勞退

勞工保險是社會保險之一,根據薪資級距計算,並由公司、個人、政府共同負擔。也是一個退休金儲蓄保障,若要請領勞保老年年金給付,目前須年滿63歲,保險年資滿15年才能請領。明年將調升至64歲,兩年後(2026)則會調高至65歲,隨著高齡化問題逐漸惡化,未來的政策可能還會持續提高領取年齡。

勞退是雇主對員工的法定責任,是雇主應給予員工的退休保障。由雇主每月提撥員工薪資的6%,同時勞工有權選擇自主提撥薪資的0%到6%作為退休金。提繳率可以自己決定,且可以隨時停繳。

了解勞退自提風險、財富增值

勞退自提制度使勞工能夠實現類似強迫儲蓄的效果,通過每月自主提撥一部分薪資作為退休金。且政府推出保證收益機制,能享有不低於以當地銀行2年定存利率計算之累積收益,不僅能增值,更能保障能在工作生涯積累了一筆穩定的退休金基金,做為未來的退休的保障。且勞退自主提撥的部分在計算所得稅時可以被視為免稅的金額,也就是提撥金額不計入年度薪資所得課稅,許多人也會因為能節稅而選擇自提。

但是勞退自提也有風險,畢竟勞退基金投資績效會受到經濟狀況的變化影響。經濟不景氣、通膨或其他因素都可能對收益產生負面影響,在這種情況下,自主提撥的退休金可能無法如預期的增值。因此也有不少人選擇不自提,並將薪資的一部分運用在股票或是進行其他投資。

掌握新制勞退,提前規劃退休金

在面臨勞保制度破產風險的時代,新制的勞退提供勞工更有保障、更彈性的選擇,了解制度後應該就能更放心地將部分薪資投入,且優點包含保證收益和平均餘命領取機制、節稅等等。而且勞工能擁有自主提撥薪資的權利,使得退休金的規劃更加靈活。不過也要注意風險,畢竟總體經濟波動、自主投資效益更好等等也是是否自提的考量因素。希望大家能透過本篇文章對勞保、勞退有更深的認識,並盡早規劃,讓退休生活更有保障。

(文章僅代表作者觀點,不代表Newtalk新聞立場。)