AI 晶片產業鏈的「總指標」輝達(NVDA)在週三(20 日)盤後公佈第一財季業績,毫無懸念地,營收 816.2 億美元,年增 85% 的成績優於華爾街平均預期,並同步上調股東回饋、釋出強勁財測。另外,面對投資人疑慮日益增長,輝達在其最新季度報告中大力宣傳了公司多元化發展的進展,旨在減少對推動其飛速增長的巨型 CSP 的依賴。

「這是一個非同尋常的季度。需求呈拋物線式成長」,輝達執行長黃仁勳表示,代理 AI 的時代已經到來,並指出 AI 工廠正在「以驚人的速度加速」建設。然而,在電話財報會議後,投資人反應冷淡,輝達盤後股價下跌 1.3%。

以下為輝達財報成績:

- 總營收:816.2 億美元,高於先前預估的 788.6 億美元

- 每股盈餘(EPS):調整後 1.87 美元,預期 1.76 美元

- 單季淨利:429.6 億美元,高於去年同期的 188 億美元

- 毛利率:75.0%,略低於前一季,但高於市場預期的 74.5%

其中,核心業務資料中心營收 752 億美元、年增 92%,不但比前一季度所創的營收紀錄高 21%,也比分析師預期的 734.8 億美元高約 2.3%。貢獻公司九成以上營收,與總營收持續刷新單季最高紀錄,顯示 AI 算力需求仍是該公司成長的絕對主線;非 GAAP 調整後 EPS 為 1.87 美元,較去年同期成長達 140%。相較於前一季 82% 的年增速,本季獲利成長明顯重新加快,顯示營收成長仍在高效轉化為獲利成長。

對於第二財季營收指引,輝達這次給出的中位數達 910 億美元、上下浮動 2%,即 891.8~928.2 億美元,高於分析師預期平均值 870 億美元,但低於最樂觀預期 960 億美元。且該指引並未計入來自中國的任何資料中心計算業務營收。

現正最夯:錯誤轉述「沈伯洋私下很好相處」 黃光芹向徐巧芯道歉

資本回報方面,輝達董事會授權追加 800 億美元規模的股票回購,同時將季度股利從 0.01 美元/股大幅提高至 0.25美元/股。這反映出公司現金流和獲利能力依然充沛,管理層也願意在高點持續透過回購支撐股東回報。

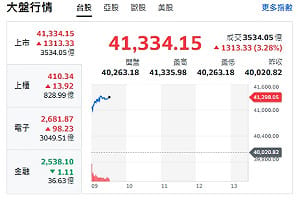

股價週三(20 日)盤後下挫。 圖:Google Finance")

盤後股價震盪 市場更關注成長幅度

輝達財報公佈後,週三已先收漲 1.3% 的股價,在盤後出現震盪,先轉跌並一度跌超 3%,後轉漲超 1%、後又轉跌 1.26%。分析認為,其背後核心矛盾在於:財報業績本身依然強勁,但市場此前對輝達的預期已極高,投資人更關注的是超於預期幅度是否夠大,以及新版財報框架下的業務可比性和增長質量如何重新定價。

但對輝達而言,市場的衡量標準已別於其他科技藍籌股。過去多個季度,輝達仰賴 AI GPU、資料中心加速運算需求持續給出遠超預期的收入和指引,投資人逐漸形成「必須顯著超預期」的交易習慣。因此,這份財報關鍵不是有無超乎預期,而是超出的幅度是否足以支撐當前估值和先前漲幅。

另外,從月增率來看,毛利率較上一季 75.1% 略低 0.1 個百分點,雖變化不大,但對於估值已較前一兩年走高的輝達而言,市場會非常敏感地觀察毛利率是否已近階段性高點。尤其在產品切換、供應鏈擴張和客戶結構變化過程中,投資人會關注後續毛利率能否繼續維持在 75% 左右。

輝達承認「亦敵亦友」的格局存在

《CNBC》報導指出,輝達也承認資料中心業務格局已發生變化,隨著其客戶陸續投入開發滿足自身需求的客製化電腦晶片,他們有可能成為半導體行業的競爭對手。輝達在 10-Q 文件中表示:「我們一些客戶正在開發他們自己的 ASIC 和其他產品,包括針對某些工作負載優化的設計,這些可能不需要由我們資料中心系統的特性和功能。」

儘管輝達沒有透露客戶姓名,但谷歌、亞馬遜、Meta、微軟等科技超大規模資料中心營運商都可能名列其中。各公司都在開發各自的客製化 ASIC 晶片。例如,Meta 在三月展示了 4 款自家設計的客製化晶片,這些晶片將由台積電(TSMC)生產;另方面,谷歌也持續開發其專用於 AI 的晶片——張量處理單元(Tensor Processing Units)。週一,谷歌證實,將成立一家以這些晶片為核心的 AI 基建公司,資產管理巨頭黑石集團將投資 50 億美元。

除此之外,輝達在文件中表示,其他未指明的客戶「可能會提供與我們的 AI 雲端服務產品競爭的雲端服務,我們可能無法建立足夠的市場份額來實現實現我們業務目標所需的規模」,並表示,如果無法在這種環境下成功競爭,對輝達的產品、服務和技術的需求可能會下降,這可能不利於資料中心的業務發展。

輝達還指出,這些公司還可能「在供應受限下,影響我們獲取足夠的代工廠產能與稀缺原材料的能力,這可能會損害我們的業務」。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。