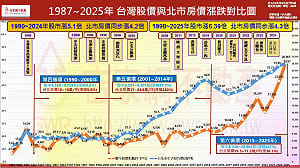

2000年之前,台灣股市與房市始終存在高度連動關係,「股漲房漲、股跌房跌」,2000年以後,經房市經過金融化洗禮,房市超前股市,2015年後,半導體與Al帶動產業資本化時代,股市超前房市。

房市趨勢專家 李同榮直言:股房關係已由過去連動循環轉為「分化循環」,他並整理提出「台灣股房關係由連動到分化循環的四階段演進史,並預測未來股市發展的核心在「產業」,房市發展核心在「人口」。

當前熱搜:手機斷訊災情也能傳出去 台南青年進駐後壁打造備援通訊網

從資金同步流動,到AI資本化時代的結構轉變

李同榮指出,2000年之前,台灣股市與房市始終存在高度連動關係。當股市大漲,房市往往同步受惠;當股災出現,房市也多跟著修正。因此,長期以來市場普遍認為「股漲房漲、股跌房跌」,這是台灣資產市場最重要的循環邏輯。然而,近二十多年來,這樣的關係卻開始出現根本性的改變。

尤其2015年後,AI科技資本快速崛起,全球資金大量集中半導體與科技產業,台灣股市在AI與科技股帶動下大幅飆升;但房市卻因信用管制、高房價與人口結構改變,逐漸出現區域、產品與人口的全面分化。

現正最夯:慈濟買疫苗遭詐十億啪啪打臉!藍白昔嗆陳時中言論「翻車一籮筐」

這代表:台灣股房關係,正從過去的「同步循環」,正式進入「分化循環」時代。而這背後,其實反映的是:「資金流向」與「經濟結構」的重大轉變。

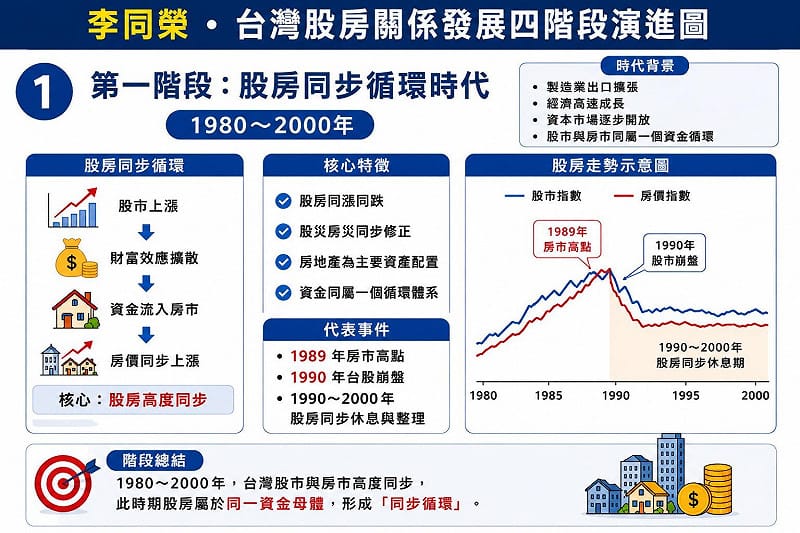

一、第一階段/股房同步連動:股房同步連動循環時代(1980年~2000年)

1980年代至2000年前後,是台灣股房高度同步的年代。當時台灣正值製造業出口黃金年代,經濟高速成長,中產階級快速形成,資本市場也逐步開放。股市與房市幾乎屬於同一資金循環體系。

當股市上漲時,財富效應迅速擴散,資金往往同步流入房市,因此形成:股市漲→房市漲;股市跌→房市跌的同步循環模式。

其中最具代表性的事件,就是:1989年房市高點反轉,與1990年台股崩盤。1989年台灣房價率先見到高點,政策打房後反轉,隔年1990年台股從12,682點崩跌,隨後股市與房市同步進入長時間整理,尤其股市歴經30年才突破12,682高點。

1990年~2000年間:股市休息、房市也休息,形成長達十年的同步修正期。這代表當時:股房仍屬同一資金母體。

因此,第一階段最核心的特徵,就是:「股房同步循環」。

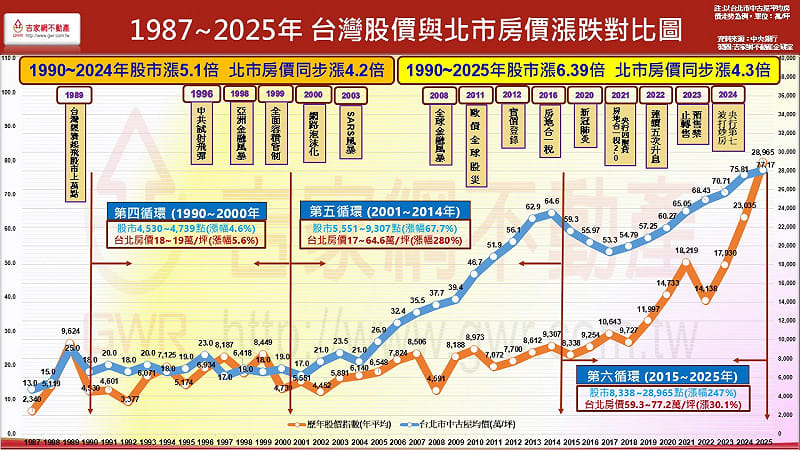

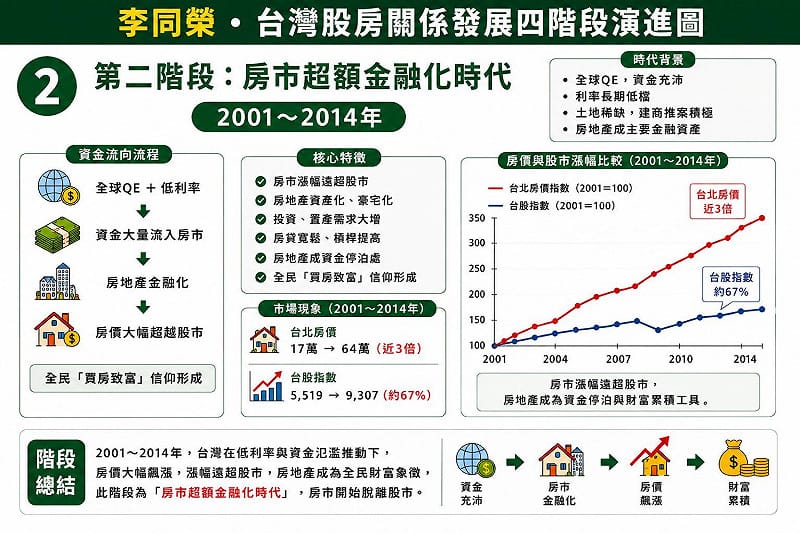

二、第二階段/房強於股:房市超額金融化時代(2001年~2014年)

2001年後,台灣股房關係開始出現第一次重大轉折。SARS過後,全球QE與低利率時代來臨,市場資金大量流入房地產。當時四大因素促使房地產逐漸從居住商品,轉變為金融資產。包括:

1利率偏低

2房貸寬鬆

3土地稀缺

4豪宅化興起

而這個階段最明顯的特徵,就是:房市漲幅開始超越股市。

2001年~2014年間,台北房價由每坪17萬上升至64萬,漲幅接近3倍,但同期台股:由5,519點上升至9,307點,漲幅約67%。這代表:房市開始脫離股市,進入「超額金融化」階段,房地產不再只是居住需求,而逐漸成為:財富象徵、資產配置工具、與資金停泊港。因此,全民「買房致富」信仰正式形成,這也是台灣房市最強勢的黃金年代。

三、第三階段/股強於房:AI資本化與股房分化時代(2015年~2025年)

2015年後,台灣股房關係再次出現巨大改變。這一次,市場主角不再是房地產,而是:AI科技資本。尤其:半導體與AI產業、加入雲端運算與高速算力,形成全球科技資本的快速崛起。全球資金開始大量集中科技產業,而台灣憑藉完整半導體供應鏈,成為全球AI資本核心。因此,台灣股市正式進入:「AI資本化時代」。

2015年~2025年間:台股由8,338點越過3萬點,漲幅超過300%。但同期台北房價僅由每坪59.3萬漲至77.2萬,漲幅約30.1%,全台平均漲幅約80%。

這代表:股市開始遠強於房市,形成「股強房弱」現象。其背後原因包括:

1、AI資本集中科技股:全球資金大量集中AI與半導體產業,而非全面流入房市。

2、房市受信用管制壓抑:央行限貸、豪宅貸款緊縮與第二戶限制,壓縮房市資金動能。

3、高房價壓縮購買力:長期高房價使年輕世代購屋能力明顯下降。

4、人口結構開始改變:少子化與人口負成長,以及勞動力下降,促使房市不再全面普漲。

因此:房市開始從全面循環,進入全面分化,這階段是股房分化循環最關鍵時刻。

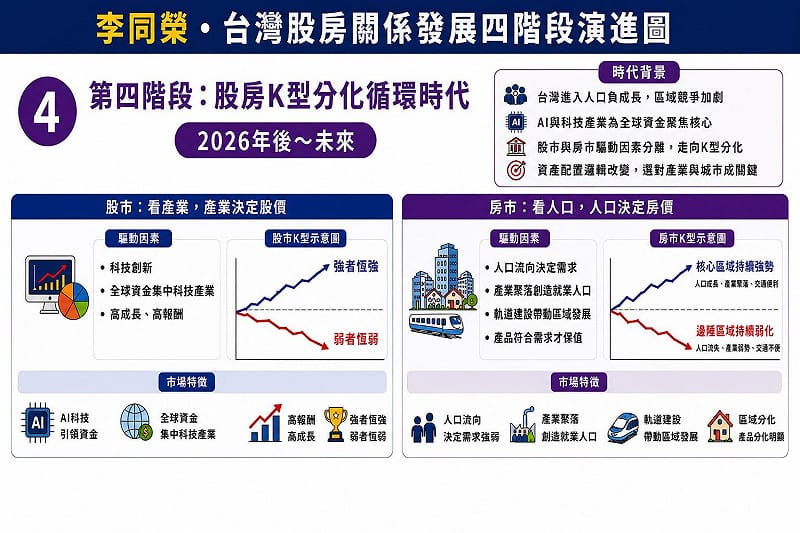

四、第四階段:股房K型分化循環時代(2026年後~未來)

未來台灣股房關係,將進一步進入:「K型分化循環」。過去:股市漲→房市漲,但未來:股市與房市的驅動核心,將正式分離。

股市未來核心看產業:未來股市核心,將由:「AI與半導體」 「科技創新」 「全球科技資本」所主導。因此:Al與科技股將呈現「高波動、高報酬」的新常態。

房市未來核心看人口:未來房市核心,則將回歸四大趨動力,包括:

1產業聚落

2就業機會

3軌道交通

4人口流向

因此:未來房價將不再全面上漲,而是:核心區續強、邊陲區弱化。形成:區域分化、產品分化、人口分化的新格局。

未來股房新關係「股市看產業,房市看人口」,股房關係正式進入「分化循環」時代。

「產業發展」與「人口淨流」將是未來最重要的資產邏輯轉變。

過去:股市是房市的資金母體。未來:股市將成為AI資本市場,房市則回歸人口與區域競爭本質。因此,未來真正重要的,已不再只是:買股或買房,而是:「選對產業」與「選對城市與區域」。因為:科技聚落決定資本流向。人口流向決定房價支撐,這將重新改寫台灣房地產邏輯。

台灣資產市場,正從過去的「同步循環」,正式進入「分化循環」。未來:「股市看產業」「房市看人口」,而真正決定房價的核心,也將不再只是地段,而是:「人口與產業的雙引擎趨動力」。

如圖小標 圖: 吉家網/提供

如圖小標 圖: 吉家網/提供

如圖小標 圖: 吉家網/提供

如圖小標 圖: 吉家網/提供

如圖小標 圖: 吉家網/提供