今年全球經濟情勢充滿「黑天鵝」與「灰犀牛」,中東戰火、主要央行貨幣政策動向以及美國總統川普的經貿外交政策等,皆是當前左右全球經濟情勢的不確定性。

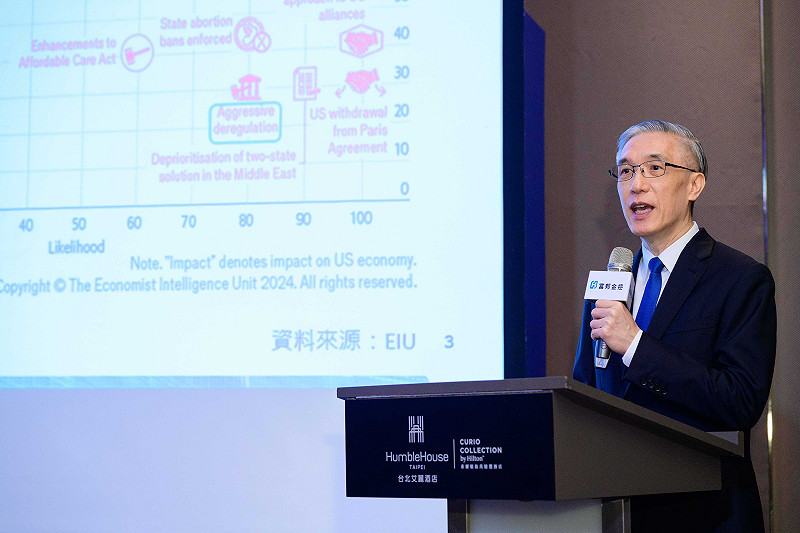

富邦金控首席經濟學家羅瑋解析,全球金融市場後續將受中東衝突等地緣政治情勢、主要央行貨幣政策、美國經貿及對外政策、SpaceX IPO 可能凍結大量市場資金等事件影響,投資人需持續留意相關因素對金融市場的衝擊。

全站首選:久坐不動為十大致死致疾殺手 物理治療師推升降桌防居家「隱形職災」

今年一月,台積電(TSMC)法說會釋出 2026 年資本支出規劃超過原先預期,強化投資人對 AI 強勁需求的信心;另方面,全球經濟卻也出現諸多灰犀牛事件,市場原本預期,關稅不確定性可於 2025 年反應完畢,但二月美國最高法院判定對等關稅違憲,隨後川普祭出美國「貿易法 122 條」及「301 條款」反制,該條款將於五月召開聽證會,122 條款期限則至七月中旬,關稅不確定性將持續左右市場信心。

中東戰火持續 4條路徑影響全球實體經濟

羅瑋進一步分析,目前全球經濟風險,首先需密切觀察中東戰事對實體經濟及金融市場影響的四條途徑。

一:伊朗透過空襲中東各國油田、海水淡化廠,打擊外界對中東各國和平的想像,導致市場對中東經濟的負面評價

二:通膨預期心理已經浮現,市場開始擔心主要央行政策動向出現變化,讓資產價格面臨重新定價

三:荷姆茲海峽遭到封鎖,影響全球 20%、30% 的石油和天然氣運輸供給,尤以能源進口仰賴度高、儲備量最少的東南亞影響程度最大。美國雖藉此開拓海外石油出口市場,但國內通膨也蒙受能源價格飆漲的連動壓力。

四:若石油等供給實際中斷,跨產業鏈影響將擴大衝擊層面。尤以石油為工業基礎原料,如副產品氦氣是半導體供應鏈關鍵材料之一,缺料將導致產業鏈運作停擺。而這也是最大的風險假設。

原先市場普遍預期,戰事至少要在四月或五月結束,若拖延太久,整體經濟下行風險將大幅提升,金融市場反映實體經濟狀況,將可能導致明顯下調。

主要央行貨幣政策分歧 市場擔憂寬鬆政策無以為繼

市場原預期今年聯準會(Fed)可望降息兩碼,但因中東戰事延燒,導致市場擔憂主要央行寬鬆政策無以為繼,市場已預期歐洲央行(ECB)、英格蘭央行(BOE)下半年可能邁入升息,澳洲央行已在二、三月兩度升息,新加坡央行也在四月緊縮貨幣政策。

由於 2022 年俄烏衝突前例,能源供給疑慮及飆漲價格打擊歐洲市場信心,加上經濟才在緩步復甦,若戰事持續導致能源造成的衝擊持續擴大,將增加歐洲陷入停滯性衰退的風險。

聯準會點陣圖也顯示,官員對降息路徑意見分歧,部分官員認為,通膨上行僅為短期情況,未來仍有降息空間;鷹派官員則主張應收緊貨幣政策,以避免通膨再次失控。短期而言,聯準會應會維持利率不變觀望戰事影響,但在就業放緩的背景下,目前市場可能高估美國經濟在高油價下的韌性,並低估新主席降低利率的意願。

AI 帶動股市續強 中東戰事影響貨幣走勢

目前,AI 類股仍是股市中最強族群,市場隨著美伊戰事發展,風險情緒獲得改善,資金又開始轉向整體獲利及成長性相對強勁的 AI 類股,這一波行情即是以美股科技股帶動全球資產上漲。

主要貨幣同樣反映中東情況的變化。美元指數(DXY)在戰爭期間明顯反彈,顯示美元仍為主要避險工具,三月中下旬美元指數兩度回到 100 關卡以上,成為強勢貨幣。歐元反映市場對其陷入停滯性通膨的擔憂,走勢受到限制。日圓則因日本 95% 石油供應來自中東,能源供給疑慮及財政赤字擴大擔憂,使得匯率表現持續偏弱。