聯準會(Fed)周三(10 日)如市場預期,今年連續第三次降息一碼(25 個基點),聯邦基金利率的目標區間從 3.75%~4.00%下調至 3.50%~3.75%;但出現自 2019 年以來首度 3 票反對降息,暴露了利率決策圈內部近六年來最大的意見分歧,並暗示明年可能放慢行動步伐。

聯準會 FOMC 會後聲明指出,現有指標顯示,美國經濟活動正以溫和的速度擴張。但今年來,就業成長速度放緩,失業率在九月略有上升;而通膨率自年初以來也有所升溫,目前仍於較高水準。FOMC 目標在長期內實現充分就業和 2% 的通膨率,而經濟前景的不確定性依然很高。委員會密切關注其雙重使命所面臨的風險,並認為近幾月來就業下行風險上升。

現正最夯:藍白動員725凱道遊行! 他曝綠營盤算:人數不夠 賴清德不會道歉

自 2019 年來首次三票反對

本次降息和暗示明年行動放緩,幾乎完全在市場意料中。不過,這次 FOMC 內部態度也嚴重分歧。

聯準會以 9 票贊成、3 票反對的結果決定降息,這是近六年來首度有 3 名官員投反對票。包含芝加哥聯儲行長古爾斯比(Austan Goolsbee)和堪薩斯城聯儲行長施密德(Jeff Schmid)認為沒理由降息,而聯準會理事米蘭(Stephen Miran)主張應降 2 碼。

現正最夯:曾斷言柯文哲「走空亡」! 知名命理師再次預言 : 藍綠這兩大咖沒總統命

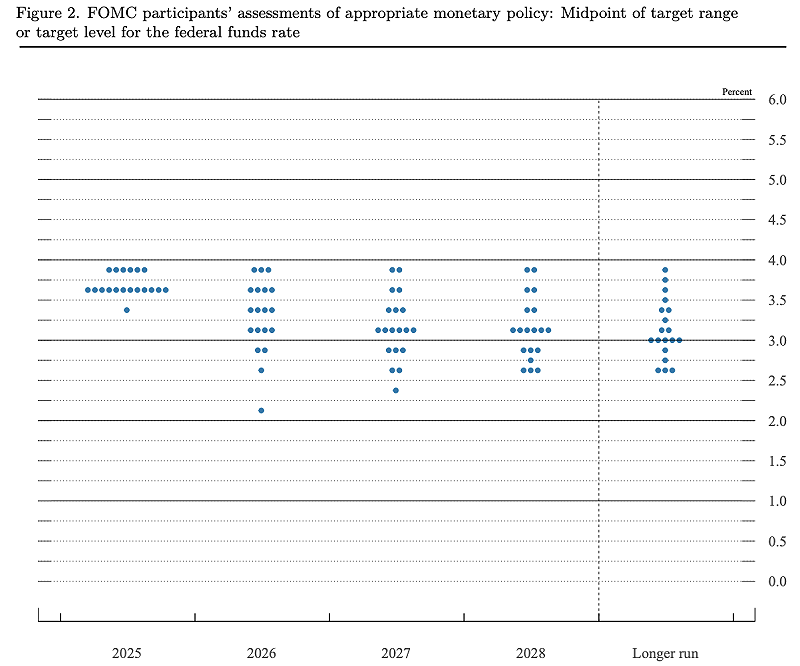

另從本次利率點陣圖顯示,此次 19 位參與討論人員中(12 位票委+7 位列席但沒投票權的總裁),不含主張調降 2 碼的米蘭,仍有 6 人反對 12 月降息一碼,該票數分歧為 37 年來最大一次。今年聯準會已有 4 次 FOMC 會議出現反對票。七月、10 月的會議都有 2 名票委反對降息一碼,九月的會議僅米蘭一人反對。

《華爾街日報》指出,這些投票分歧反映出,在政府關門導致一些官方數據無法及時揭露甚至永久缺失下,聯準會決策者對通膨和就業的風險權衡並不一致。反對降息者主要擔心通膨下行的進展停滯;支持降息者則認為,應持續行動避免就業加速流失、勞動市場狀況惡化。

聯準會鮑爾(Jerome Powell)於會後記者會上表示,「我們有充分理由靜觀經濟後續發展」暗示在通膨進展停滯不前之際,官員們在本周做出決定前曾透露,進一步降息可能需要勞動力市場惡化的證據。

維持預測明年只降息一碼

迄今,聯準會已連續三次在 FOMC 會議降息,每次均降一碼,今年累計已降 75 個基點,自去年九月以來,本輪寬鬆周期合計降息 175 個基點。然而,從會後公佈的點陣圖顯示,聯準會決策圈的利率路徑預測,同於三個月前公佈的點陣圖,仍預計明年只會一次降息。這意味著,明年的降息動作將比今年明顯放緩。

有「聯準會傳聲筒」之稱的《WSJ》資深記者蒂米羅斯(Nick Timiraos)在會後發文直言,聯準會「暗示可能暫時不會降息」,因內部就通膨和就業市場哪個更值得擔憂,罕見地存在意見分歧。本次會中有 3 名官員對降息一碼持異議,通膨下行停滯不前和就業市場降溫,導致此次會議成為近年來分歧最大的一次。

截至本周二(9 日)收盤,芝商所(CME)Fedwatch 工具顯示,市場預計本周降息一碼機率接近 88%,但接下來再降息至少一碼的機率,要到明年六月才達 71%,明年一、三、四月三次會議降息機率均未超過 50%。

刪除失業率「保持低位」

在聯準會聲明中,其他有關經濟的評價大多沿用了上次聲明的說辭,而為體現官方數據不足的影響,重申「可獲得的指標顯示,經濟活動擴張速度緩和」。

該聲明重申,今年就業成長已放緩,也對失業率的陳述略有調整。上次鮑爾表示「失業率略有攀升,但截至八月仍保持低位」,這次改為「失業率截至九月略為攀升」,刪除了「保持低位」的說法;本次聲明也說,「FOMC 關注其雙重使命所面臨的風險,並判斷近幾個月來就業下行風險已增加。」這點同於上一次。

聲明也提到,更近期的經濟指標也與這些趨勢相符,並重申通膨率自年初以來有所上升,依舊略為高企。

上調四年 GDP 成長預期

會後公佈的經濟展望顯示,聯準會官員本次上調了今年及此後三年的 GDP 成長預期,其中明年的增速上調幅度最大、提高 0.5 個百分點,其他年份均僅小幅提高 0.1 個百分點,小幅下調了 2027 年、即後年的失業率預期 0.1 個百分點,其餘年份保持不變。這種調整顯示,聯準會認為勞動市場更具韌性。

同時,聯準會官員小幅下調了今、明兩年的 PCE 通膨及核心 PCE 通膨預期各 0.1 個百分點。這體現出,聯準會對未來一段時間通膨放緩的信心略增。

和上次一樣,聯邦儲備銀行官員依然預計,到 2028 年,通膨回落至聯準會的長期目標水準 2%,那將是美國通膨率在連續七年高於聯準會的目標後首次達標。

,2026 年預期成長 2.3%、2027 年預期成長 2%、2028 年預期成長 1.9%,長期預期成長 1.9%。 圖:Fed經濟預測")

擬未來買短債 400 億美元

本次會議聲明相比上次的另一個重要變化是,這次新增了一個段落,特別指出要買短債,來保持銀行體系內充足的準備金供應。聲明指出,(FOMC)委員會認為,準備金餘額已降至充足水平,並將根據需要開始購買短期國債,以此持續維持充足的準備金供應。

這等於是宣布啟動所謂的準備金管理,為貨幣市場重建流動性緩衝。因為往往年底容易發生市場混亂,銀行通常年底減少回購市場的活動,並支持資產負債表應對監管和稅務結算。

負責公開市場操作的紐約聯邦儲備銀行周三同步發出公告,表示計畫未來 30 天透過次級市場買進 400 億美元短期國債,必要時買入剩餘久期最多 3 年的公債來維持充足的準備金水準。準備金的管理規模,將依對聯準會負債需求的預期趨勢及季節性波動來調整。