美聯儲(Fed)日前(17日)召開利率會議後,正式宣布降息一碼,這是自去年12月以來的首次降息,引發國際與資本市場關注。Fed主席鮑爾(Jerome Powell)將此次決策定調為複雜經濟情勢下的「風險管理」。Fed會議也預示年底前會再降2次,符合市場預期年底前降息3碼。

Fed總是以「數據為依據」的形象示人—所謂通脹率與失業率,審慎調整利率政策。事實上,如果進一步追蹤歷史數據,巧妙地發現美聯儲降息的「指揮棒」,恐怕也不只是CPI或非農數據,而是美債利率的走勢圖。

當前熱搜:下個遭殃是克林姆林宮? 澤連斯基:烏克蘭更新「遠程打擊」目標

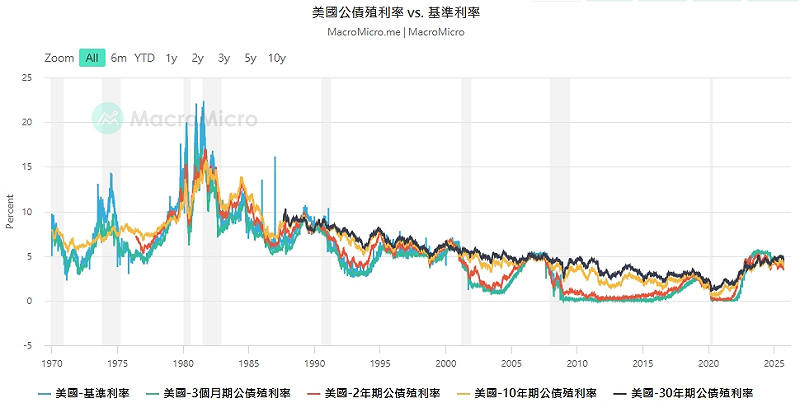

從一張「秘密圖表」揭露了降息巧合的走勢,與美債利率的關鍵祕密。(下圖一)

美債與銀行利率:誰跟誰走?

許多人以為,美聯儲是利率的決定者。但若進一步對比美國銀行存款利率與美債利率(下圖一),50 年來的走勢告訴我們:

美債利率似乎先行,銀行利率跟隨。

當美債利率上漲,美聯儲也順勢、走在「被迫升息」路徑。

當美債利率下跌,美聯儲也順勢、走在「被迫降息」路徑。

換句話說,真正主導美國利率恐怕不是美聯儲,而是美債市場。而美債市場的價格,本質上是可以由市場操控的。也就是市場有人囤積美債,靠操縱價格就可以牟利。

然而,你恐怕正在思考著一個「矛盾」:為什麼壓低美債價格,讓利率飆升?反而更受資本家青睞?答案其實很簡單:

短期美債套利:當資本巨頭持有短期美債。對他們來說,價格漲跌無關緊要,因為幾個月後就能拿回本金和利息。反而,美債跌、利率漲,他們未來再進場買美債,能鎖定更高的回報。

總結來看,美聯儲好比拿著方向盤的司機,但實際踩油門和煞車的卻是美債市場。

圖一美債利率與銀行基準利率的走勢圖。 圖: 擷取自財經M平方www.macromicro.me