美國聯準會(Fed)一如市場普遍預期,週三(17日)決議降息 1碼,並預料今年還會再調降 2次。主要美股指數終場呈走勢分歧,道瓊工業指數收漲 0.57%,而 S&P 500 、那斯達克及費半指數則小幅下跌,以顯示市場在該利多反應後,情緒回歸冷靜。

聯邦公開市場委員會(FOMC)以表決結果 11:1將基準隔夜貸款利率下調 25個基點,區間調整至 4.00%~4.25%。而反對票數低於華爾街的預期。值得留意的是,唯一一位投下反對票的與會官員是新上任理事的米倫(Stephen Miran),他的理由是應降息 50個基點(2碼)。換句話說,聯準會幾近全數認同此次的降息。

當前熱搜:幕後》韓國瑜開罵傅崐萁!真正關鍵是「旁邊那張椅子」背後還有一盤大棋

聯準會的會後聲明表示,此次降息決定是考量「風險平衡的變化」。主席鮑爾(Jerome Powell)於 FOMC 會後記者會說,決策官員認為,最近勞動市場轉弱的嚴重性,已高於通膨反彈的疑慮。「就業需求已經轉弱,最近新增就業數也低於維持失業率不變所需的水準」、「我不能再說勞動市場非常穩健。」

這場降息不僅是對經濟數據的回應,更是精心策畫的「風險管理」,但市場對降息之路的預期仍有變數。

一、Fed 多數通過降息一碼 內部分歧未平

經過兩天的政策會議,FOMC 雖絕大多數通過了本次降息決議,為繼 2024 年12 月以來重啟貨幣寬鬆政策。然而,在決策過程中並非完全一致。

值得注意的是,川普新提名的新任理事米蘭是唯一的異議者。他主張應該採更激進的 2碼,他的異議突顯出聯準會正承受政治力干擾;與此同時,另一位理事麗莎;庫克(Lisa Cook)則在法院駁回川普對其罷免令後,順利回到此次決策會議,這也間接反映出,在面對美國就業疲軟與通膨加劇之際,聯準會的獨立性運作也是一大市場變數。

美股當日反應也耐人尋味,道瓊指數逆勢漲 0.57%,表現優於其他主要指數。反映出資金進行「類股輪動」(sector rotation),從股價偏高的科技股,轉向那些更直接受惠於低借貸成本的消費、零售類股。儘管降息對科技股是利多,S&P 500 與那斯達克分別下跌 0.1% 和 0.33%,主因是降息利多已被充分反映,市場目光重新轉向估值偏高、AI 的泡沫說及地緣政治風險等挑戰。

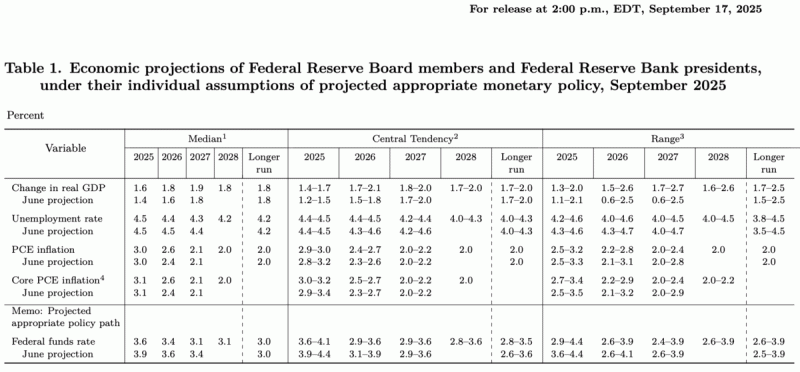

二、預測 2026 年只降一次 比預期更保守

此次 FOMC 的重點並非降息本身,而是隨之而來的「點陣圖」(dot plot)與鮑爾的記者會談話。這些內容為市場環境描繪未來的政策路徑,並傳達了聯準會決策背後的考量。

從最新點陣圖顯示,鷹、鴿派意見分歧,雖官員預計今年還會有 2次額外的降息,使利率至年底可望來到 3.50%~3.75%區間。這比先前六月份點陣圖所顯示今年總計 2次降息,更為鴿派。芝加哥商品交易所(CME)FedWatch 工具也顯示,交易員在聯準會決議後不久預估,今年還有 2次降息空間,一次在10月,一次在12月。

但從聯準會的點陣圖匿名顯示,19 位官員預期,至 2026 年底聯邦基金利率的預估中位數為 3.4%。相較下,今年底的預估中位數為 3.6%。鮑爾坦承,在當前「不尋常」的經濟背景下,官員們的預測呈「極大的分散性」(wide dispersion of views),有人估「今年將降息 6次」,但也有人認為「今年將不會再降息」。這種觀點上的巨大落差,為聯準會日後要面臨的複雜挑戰。

鮑爾強調,聯準會的決策是基於對「就業風險上升」的考量,並希望在勞動市場進一步惡化前採取行動。他坦承,在當前經濟背景下,「沒有萬無一失的道路」(There are no risk—free paths),意思是聯準會正面臨一個兩難的局面——即勞動市場疲軟,同時通膨依然僵固,其必須在通膨與就業的雙重風險間謹慎權衡。

不過,鮑爾指出,勞動市場已出現「惡化」跡象,尤其年輕與少數族裔的求職者正處於困境,這是一個「低雇用、低解僱」的環境,若大規模裁員開始發生,將加劇失業風險。這為市場注入一劑強心針。聯準會的政策重心短期從「壓制通膨」轉向「支持就業」。

聯準會最新經濟預測顯示,2026 年的經濟成長速度將略高於 6 月的預測,而明年的通膨前景則略高。這也使明年的降息決策更為保守。 圖:Fed