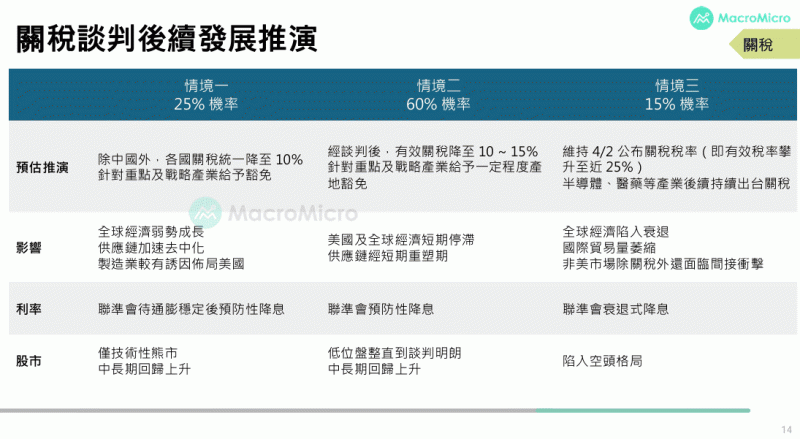

根據「財經M平方」最新短評,美國3月CPI年增率全面回落之際,台灣3月出口表現亮眼,創下歷史新高,反映出企業加速搶出口的動能明顯升溫。關稅談判後續發展推演三大情境。(圖表一)

台灣3月出口金額達495.7億美元,年增率18.6%(前值31.5%),遠優於市場預期的414~426億美元。這波出口成長不僅來自輝達Blackwell晶片開始量產帶動AI需求,也受到即將上路的對等關稅政策影響,使廠商提前出貨,形成搶出口現象。其中,資通訊產品出口再創歷史新高,達169億美元,年增率高達33.9%(前值65.5%);電子零組件則創下自2022年4月以來的新高,年增率為19.3%(前值24.6%)。

全站首選:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

從出口市場觀察,主要國家對台灣電子零組件需求普遍成長,美國年增39.8%(前值65.6%)為增幅最大者;東協國家年增15.8%(前值17.27%)同創歷史新高;對中國出口雖維持正成長,年增12.6%(前值27.9%),但成長動能已顯趨緩。

「財經M平方」指出,台灣出口連續兩個月表現大幅優於預期,除AI需求強勁外,對等關稅政策的不確定性也成為推升短期出口的關鍵因素。雖然美國前總統川普已於4月9日宣布,除中國外的國家將延後90天實施最高關稅,僅保留10%的基準稅率,但中美雙方的貿易報復行動並未停止。目前美國對中國課徵關稅再度提高至125%,中國也對美國實施高達84%的報復性關稅,雙方對峙將持續牽動全球經濟動能,全球GDP下修的風險尚未完全解除。

在「情境一」這一相對樂觀的推演中,短中期內,90天的關稅延緩期預料將促使各國企業加快出貨節奏,有利於台灣短期出口表現,但也可能提前消耗下半年的訂單動能,因此須密切觀察庫存變化情況。此外,台灣廠商多數產能仍位於中國,若需轉移產能至其他國家,勢必面臨成本增加的挑戰。再加上「去中化」與「加碼投資美國」的趨勢加快,企業利潤恐面臨壓力。

從長期觀點來看,仍需關注美國與各國的關稅談判進展,以及中美雙方是否能找到新的貿易平衡點。對台灣廠商而言,面對保護主義升溫,建議從三大方向因應:

1、保持技術領先,增加談判籌碼。2、分散供應鏈到低關稅或靠向美國的地方:新加坡、印度、馬來西亞等。3、增加 AI 的應用,降低未來遷廠的相關成本。

「財經M平方」指出,關稅談判後續發展推演三情境。 圖: 「財經M平方」