台灣過去有58家磁磚廠西進中國,如今卻只剩下兩家;面對市場環境的變化,冠軍磁磚提出的「止血」策略,要在企業半百之際,拚出重生之路。

當你是一家老字號中國概念股老闆,面對自家產品在主力市場淪為價格競爭,以及過去10年至少有7年虧損,這該如何突圍?

當前熱搜:俄羅斯著手接收3萬北韓士兵加入侵略 澤連斯基:烏克蘭將回應威脅

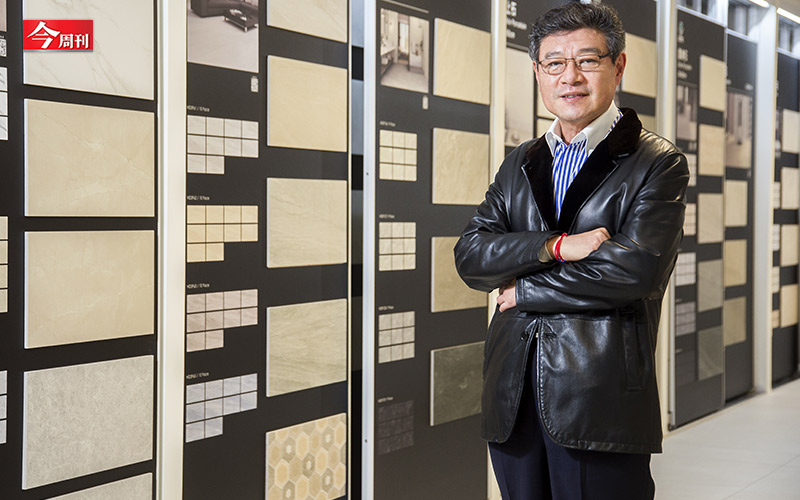

「人生的過程有起有落,沒有辦法一帆風順。經營公司也是一樣,尤其沒有好的獲利,虧損壓力當然很大,但既然跌倒了,就是要趕快爬起來。」面對過去10年中國市場削價競爭,冠軍磁磚董事長林榮德滿是無奈,三年前他下定決心要「止血」,把重心移回台灣,再拚新成長曲線。

2021年前3季,冠軍轉虧為盈,每股稅後純益(EPS)交出2.19元的成績,替8百天來的轉型大計,注入一劑強心針。

先天優勢超強 卻不敵紅海與稅制

1997年,國內磁磚龍頭冠軍決定西進中國,相繼於江蘇昆山、山東蓬萊、安徽宿州設廠,曾經風光一時。

「那時候台灣磁磚廠的技術、設備到研發,各方面都很強,即使市場上有稅制不平等問題,但我們先天的優勢比較強,前面十幾年多有獲利。」翻開冠軍的財報,在2012年以前,平均每年EPS1至3元,但其後隨著中國在地品牌崛起、轉為紅海市場,之後的10年當中,有7年虧損,「我們也在不斷嘗試改變,但現實問題就是大環境的趨勢,我們改變不了。」語帶無奈。

冠軍在中國也試著要轉型升級,但仍難避開「稅制」的硬傷。由於台商扣抵後,仍須繳13至14%的稅,相較於陸企不到5%,硬生生輸在起跑點;以同等級磁磚比較,光成本就相差15至20%。

「磁磚品質的好壞,要1到3年才分辨出來,這樣的產品特性成為第二大硬傷。」林榮德直言,冠軍只能靠品牌力區分市場定位,但中國在地磁磚廠擅長銷售與包裝商品,導致消費者不易辨別產品好壞。

過去中國市場曾占整體營收48%,讓冠軍難以輕易言退,直到2019年底才決定「止血」。但它的止血方式不是放棄中國市場,而是透過和當地台商合資,由手握一次購足優勢裝修通路的廣州海鷗住工,主導銷售。

以衛浴設備起家的海鷗,同樣是早年西進的指標台商。這幾年海鷗面臨中國競爭者崛起,開始把建材整合統包銷售,並在通路上開始掌握優勢。有鑑於裝修一條龍的生意,較單一產品更有競爭力,於是冠軍與舊識的海鷗,因此萌生合作想法。

到了2020年,雙方策略聯盟,共同合資成立「海鷗冠軍」,冠軍透過資產出資方式,以子公司信益中國的名義,持有43.46%股權,而海鷗則是持股54.54%,並由海鷗擔起經營之責,冠軍負責出貨和協助,人力與銷售成本因此驟減,透過節流快速止血。

如此一來,冠軍成為合資公司的大股東,財報上「海鷗冠軍」將以業外認列,原先中國事業僅剩庫存銷售,去年中國營收占比已下降至25%,比率還將逐步調降。在面對中國紅海市場,冠軍可說是想出一條新出路。

瞄準台灣深耕 受惠新建案爆量

這也意味著,冠軍將開源重心移回台灣,剛好受惠國內新建案量大增,光是2021年國內住宅建照核發量超過16萬戶,創下26年新高,林榮德看好國內磁磚兩大市場,準備分頭並進。

更多精彩內容請看《今周刊APP》

(閱讀全文…https://bit.ly/3hSA7AE )

(本文獲《今周刊》授權,更多內容,請參閱最新一期《今周刊》第1316期)

閱讀更多文章,歡迎加入今周刊粉絲團&LINE

你可能也會感興趣》

歷史上2次石油百美元,隔年都爆金融危機…陶冬:這次第三次,5大供應鏈恐爆發危機

https://bit.ly/3MLOxkr

國泰智能車(00893)從18塊跌到13塊,該加碼或砍單?油價暴漲,投資「電動車ETF」必懂2件事

台股殺成這樣,0050、0056能加碼?選錯差很大?她解析「績效PK比較」: 14年結果超嚇人

https://bit.ly/3tH7kV9

爸爸留下遺囑,說我拿過嫁妝就不該跟弟弟爭遺產,這合理嗎?繼承務必要懂的3件事

她省錢捨不得出國玩,卻猝死再也去不了!想做什麼趕快做,每天問自己3個問題,別再蹉跎光陰

最新一期《今周刊》以順差的致命吸引力一題為封面故事深入報導。 圖:今周刊 / 提供