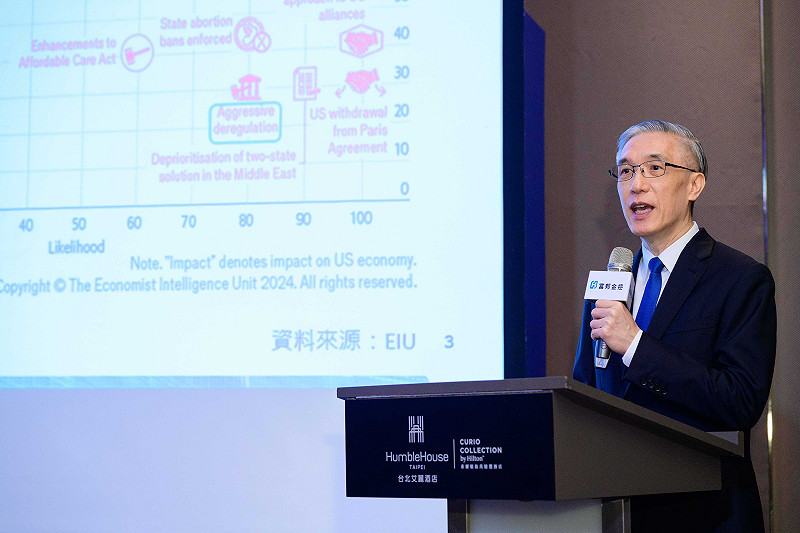

富邦金控(2882)今(2)日舉行「2026 富邦財經趨勢論壇」年中場記者會。富邦金控首席經濟學家羅瑋表示,下半年全球經濟將圍繞地緣政治、主要央行貨幣政策及 AI 資本支出三大主軸發展,投資人除須留意中東地緣衝突、各國央行因應再通膨壓力的動作及美國總統川普政策走向外,也要開始關注 AI 投資過熱所衍生的融資風險。

羅瑋指出,目前美國與伊朗僅達成「階段性停火」共識,短期內雖有助於降低荷姆茲海峽航運受阻及油價飆升風險,但核協議、制裁解除及重建投資等後續談判仍充滿變數,因此中東地緣政治風險尚未「一次性」真正被解除。

當前熱搜:得標國防部「RDX海掃更」火藥標案未履約! 福麥裝修公司:沒違約

各國利率政策腳步不一致 「高利率」恐成常態

在貨幣政策方面,羅瑋表示,目前全球主要央行政策明顯分歧。美國聯準會(Fed)維持利率在 3.5~3.75%,最新 FOMC 點陣圖則釋出「偏鷹」訊號,反映 Fed 仍將控制通膨視為首要任務;歐洲央行因能源價格高漲推升通膨,六月升息 1 碼,日本央行也同步升息;新興市場方面,中東戰爭爆發後,印尼央行、菲律賓央行為捍衛匯率,皆連續升息 3 次;相較之下,則維持重貼現率 2%,政策相對穩健。

羅瑋指出,Fed 最新經濟預測同步上修核心 PCE、下修 GDP 成長率,代表決策官員認為未來將面臨「通膨仍具黏著性、經濟成長放緩」的局面,也意味市場必須逐步適應「High for Longer」(高利率維持更久)的新常態。

當前熱搜:樹林機五在哪裡?新北大巨蛋落腳地點確定 未來萬大線就在旁邊

AI資本支出逼近營運現金流 「豪賭」風險浮現

除了總體經濟,羅瑋也示警,當今的 AI 投資正進入新階段。他表示,全球雲端服務供應商(CSP)資本支出占營運現金流比重即將突破 98%,代表科技巨頭幾乎將賺來的資金全面投入 AI 軍備競賽,包括 Alphabet、Oracle 等企業持續大舉融資,也推升 5 年期信用違約交換(CDS)利差,市場信用風險溢價已有升溫跡象。

「AI 投資已經從『熱潮』逐漸演變成『豪賭』」,羅瑋表示,AI 雖仍是推動經濟成長的重要力量,但金融市場未必永遠視為利多。未來市場關注焦點將從「哪些企業受惠 AI」,轉向「哪些企業具備充足財務體質,以支撐持續性的 AI 資本支出」。

AI 仍是台灣最大優勢 看好第三波生產力革命

儘管市場開始擔心 AI 泡沫,羅瑋認為,目前僅部分缺乏核心技術與獲利模式的概念股存在修正風險,長期而言,AI 已由聊天機器人進化至具執行能力的 AI 代理(AI Agent),並逐步滲透企業營運,包括程式設計、藥物研發、法律行政及金融風控等領域均已開始提升生產效率,有望帶動第三波「破壞性創新」。

他分析,AI 投資可從「算力、電力、應用」三大環節觀察,台灣半導體產業在算力領域具高度競爭優勢,先進製程晶片、高階伺服器及高速網通設備全球市佔率分別達 90%、70% 及逾五成,硬體製造居全球領先地位;同時,NB、PC 產業亦在應用介面與終端工具端占有重要位置;未來隨 AI 應用持續普及,也將進一步推升算力與電力需求,形成台灣科技產業的正向循環。

全球經濟50%機率「軟著陸」 債市波動恐加劇

展望下半年,羅瑋預估,全球經濟約有五成機率實現「軟著陸」,美國通膨可望逐步回落至 3% 左右,Fed 維持高利率但應不再升息,中東局勢相對穩定,企業獲利仍具韌性,國際油價則有望回落至每桶 70~80 美元。

投資策略方面,他建議股票仍以 AI 供應鏈為核心配置方向,兼顧防禦與成長的「HALO」概念股亦值得關注;債券則可布局中、短天期高評級債券,以降低利率波動風險,同時保留足夠現金部位,因應市場震盪時逢低布局。

此外,羅瑋提醒,在通膨壓力、各國政府財政赤字及公債供給增加等因素影響下,同時 Fed 新任主席華許(Kevin Warsh)可能推動一系列政策變革,使市場重新評估未來流動性環境與政策溝通模式。在此情況下,預期下半年全球債市波動恐進一步加劇;原物料市場則仍受地緣政治、能源供給及 AI 帶動的大宗商品需求支撐,中長期價格仍具上行空間。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。