美聯儲又開始印錢了。每個月高達約550億美元 的資金,正被悄悄注入銀行體系。這一次,美聯儲刻意不再稱它為「QE」,而是換了一個陌生的新名字:「RMP」。

來看看美聯儲12月宣布了什麼?市場反應又是什麼?美聯儲宣布每月購買400億美元國庫券,規模超出市場預期,促使華爾街銀行緊急修正對 2026年國庫券供應 的預測,並預期短期借貸成本將進一步下行。

當前熱搜:幕後》韓國瑜開罵傅崐萁!真正關鍵是「旁邊那張椅子」背後還有一盤大棋

QE消失、RMP登場!美聯儲啟動高息擴表

聯儲局將啟動名為「準備金管理購買」(RMP) 的計劃,以補充銀行體系準備金、壓低短期利率;同時,12月還將把到期的機構債再投資,額外購入約144億美元國庫券,以強化市場流動性。

又根據跨國金融服務機構巴克萊的估計,美聯儲 2026年國庫券購買規模 可能接近 5250億美元,大幅高於此前預測的 3450億美元。該機構預期,美聯儲自12月起每月購買約550億美元,並在第一季度維持高位,隨後於4月下調至約 250億美元,仍高於此前預測的 150億美元。

當前熱搜:韓國瑜、傅崐萁矛盾公開化?作家:這一槍等於替國民黨「清理門戶」

高息下印錢

問題來了:名字改了RMP,本質變了嗎?歷史經驗讓投資人形成一種條件反射:只要美聯儲印錢,資產就會上漲。2008年金融海嘯後如此,2020年疫情熔斷後亦然。

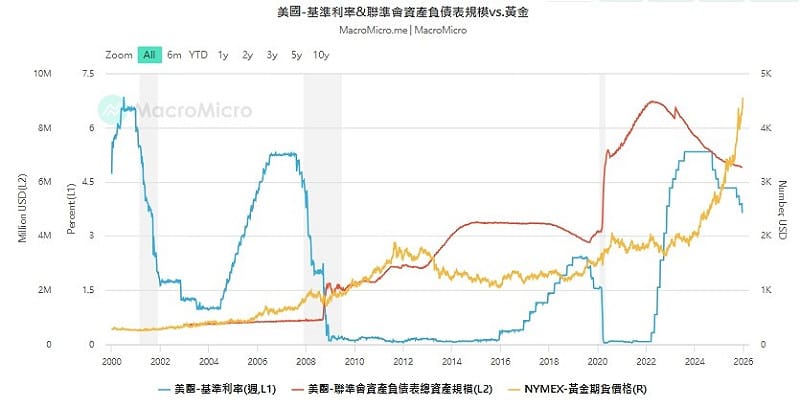

過往的美聯儲,總是高調登場:利率迅速降到零,啟動量化寬鬆,清楚地告訴市場(下圖一),我來兜底了,去借錢、去投資、去承擔風險。但現在的情況卻極度矛盾:政策利率仍高掛在約3.64%,而撒錢、印鈔機卻已經啟動。

一邊用高利息告訴市場「借錢很貴,要冷靜」,一邊卻又把錢偷偷塞進銀行體系。

想像你是一家銀行。你把錢借給美國政府十年,這筆資金就被凍結十年。過去每一次危機,美聯儲救銀行,都是幫你解凍這些長期資產。但現在,他們急著幫你解凍的,卻是那些本來半年、一年後就會自然到期、幾乎等同現金的短期美債。

這是否也意味著:銀行體系已經等不起那半年、一年。流動性壓力,已經緊迫到必須「現在、立刻、馬上」拿到現金。

這就像一個人,連家裡最後的米缸都等不到明天,今晚就必須拿去當鋪換錢。這不是週轉問題,而是生存問題。

那麼,大家恐怕也想問為什麼銀行不賣掉手上真正佔資產大頭的「長期美債」?答案恐怕會因不敢賣?!在快速升息循環下,長期美債價格從高點頻頻下跌(下圖二)。一旦出售,帳面虧損立刻變成實際虧損,資本瞬間蒸發。

最核心的謎團來了:既然美國銀行系統已經走到需要急救輸血的邊緣,為什麼美聯儲不乾脆把利率降到0%,像過去一樣全面救市?答案或許是美聯儲正面對一個前所未見的兩難怪物:一邊是尚未完全被馴服的通膨壓力,一邊是正在失血的金融系統。

降息過快,通膨與美元信用可能反噬;不降息,銀行卻可能撐不到那一天。

於是,才出現了這種前所未有的「高息擴表」操作,一種拖時間、換空間、卻無法解決根本問題的選擇。

當全世界最大的中央銀行,開始拋棄用二十年的教科書劇本,本身就意味著一件事:他們面對的已經不是熟悉的危機。

這不是單純的利多或利空,而是一個清楚的警告,一場連政策制定者都未必能完全掌控的風暴,難道已悄然登陸了?!

圖一如圖小標。 圖: 擷取自財經M平方

圖二如圖小標。 圖: 擷取自財經M平方

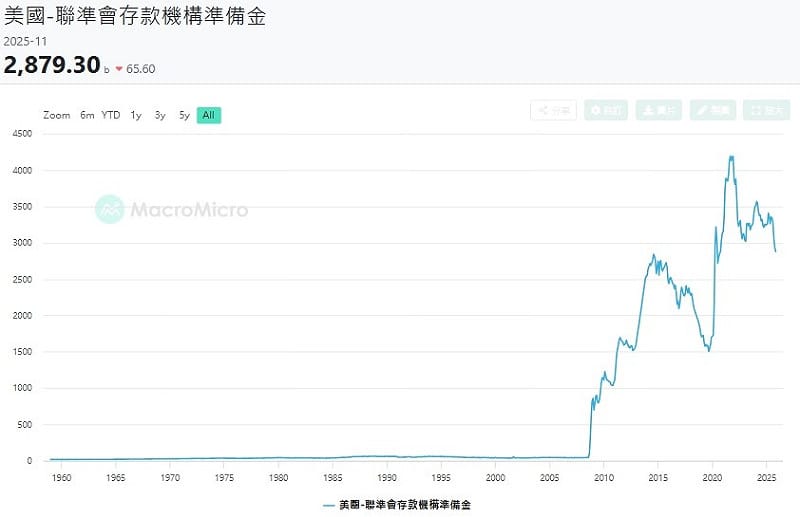

圖三如圖小標。 圖: 擷取自財經M平方