隨著全球供應鏈逐步調整與地緣政治風險持續升溫,2025年第三季台灣科技產業在變局中展現韌性。雖部分企業受到關稅與區域銷售壓力影響,營收略有波動,但整體產能利用率、技術升級與客戶需求依然穩健,預示第四季乃至2026年將迎來關鍵成長動能。

在半導體與先進製程領域,新應材儘管海外營收受限,但仍受惠於N2/N3製程進展與本地客戶積極擴產,營運表現可期待。聯發科則在AI與汽車電子布局持續深化。以下是國泰證期今天(21日)早盤後的個股解析內容:

當前熱搜:坐等拿回犯罪所得?他批:慈濟被騙10億不報警 還配合政客污衊 贓款應收歸國有

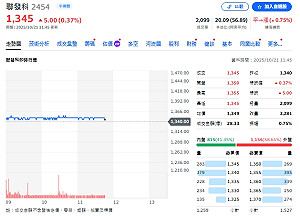

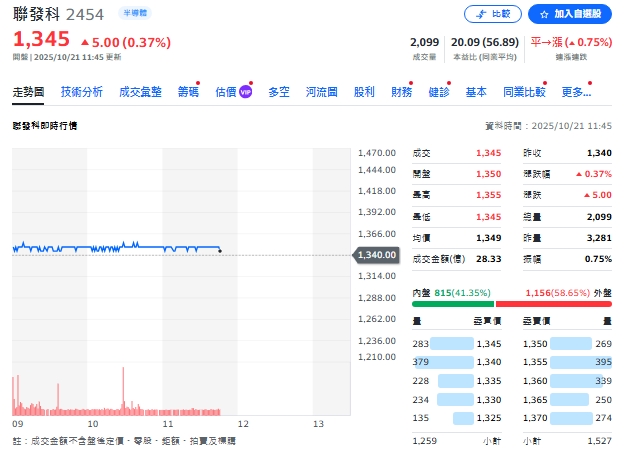

1、聯發科

在 TPU 及其算力的需求暢旺下,預估下一代產品顆數約為 170~180 萬顆,Google 與聯發科合作之 ASIC 預估將於今年第四季完成 Tape Out,於2026第二季開始量產。在汽車業務部分,聯發科在高端汽車及主流駕駛艙和車載資訊解決方案方面取得進展,與 NVIDIA 共同開發的 CX1 駕駛艙解決方案預計在今年下半年將開始出貨,維持買進建議。

2、新應材

現正最夯:慈濟聲明未解釋被詐十億不報案!沈榮欽問財報怎編:惡意躍然紙上

2025第三季因關稅造成海外營收季減,然客戶在台灣仍積極進行 N2 試產,且 N3 需求仍強,開工率仍維持高檔,營收僅稍微季減至 10.66 億元。預期4Q25 N2 出貨量持續提升將消弭成熟製程產品出貨衰退,營收將相對持平。預估25/26年EPS為 11.29 /17.23 元,獲利成長具長期發展性,維持買進建議。

3、旭隼

公布自結 9 月稅後純益 3.03 億元,每股純益 3.47 元。雖然 25 年歷經了價格競爭等挑戰,公司仍將維持利基型市場的優勢,並且在 26 年開始導入伺服器相關應用。考量Inverter 以及 Off Line UPS 需求將回溫;AI 伺服器 UPS 將有高功率機種開始出貨;開始投入 HVDC 相關的電力設備,25/26 年預估 EPS 分別為 48.46/53.02 元,維持強力買進。

4、臻鼎

多家機構表明 iPhone 17 系列銷售比想像好,訂單等待較前代長 13%,預期臻鼎在手機客戶新產品銷售優於預期的情況下,備貨量有望提升。BT 載板在缺料疑慮下目前訂單能見度已至年底,ABF 載板在 AI 高階產品需求強勁下,稼動率逐季提升並有望於年底達損益兩平。考量臻鼎定位從傳統消費性軟板供應商逐漸轉變為 AI 與高效能運算板材供應商,維持買進建議。

5、華碩

Steam 公布9 月的最新硬體調查數據,AMD 處理器市佔突破四成;在顯卡方面,RTX 4060 行動版以 4.84% 的市場佔有率位居榜首,超越桌機版 RTX 4060 與RTX 3060。考量華碩電競產品營收占比近 5 成,25 年受惠 NVIDIA RTX 50 新系列顯卡推出,且順利打入 GB200 與 B200/B300 HGX 伺服器,AI Server 將成為未來另一成長來源,維持買進建議。

6、網通產業

今年 6 月博通推出 TH-6 後,迅速於 10 月推出後繼 CPO 模組 TH-6 Davisson,在各大客戶正進行傳統製程之 1.6T 網路交換器開發同時,帶入了矽光製程之產品。SUE 與 UALink 兩大陣營近期於 Scale-up 櫃內網路市場競爭激烈,此次 2025 OCP 展會中已由 ESUN 取得多數人合作開發,有助於台廠未來導入乙太網擴展產品的推出,如伺服器組裝廠鴻海、水平與垂直網路交換器合作開發商智邦,高階銅箔基板台燿皆能受惠。

7、先進封裝產業

通路訪訪查顯示,25/26 年底台積電 CoWoS 月產能各為 7萬片/11-12 萬片,近期輝達、AMD、博通與 OpenAI 強強聯手,CoWoS 需求仍在持續上修中,台積電的 CoWoS 僅能滿足終端客戶約 70-75%的訂單,預期 26 年 CoWoS 供需仍吃緊。台積電與矽品/日月光的供應鏈將直接受惠,持續看多弘塑(濕製程)、均華(Sorter/Bonder)、 印能(烤箱/除泡機)不變。

8、伺服器產業

華擎旗下永擎即將於 11 月上市,公司主要外包生產,客戶約 80%為 Tier 2 CSP,永擎雖為上市伺服器代工中,少數 100%營收來自伺服器廠商,且為同業中營收年成長幅度較大者,然主要為基期及規模較低所致,更看好技嘉在台廠中領先同業,伺服器營收規模為永擎的 8~9倍,其供應品質穩定,在 Tier 2 CSP 中市佔領先同業,維持買進建議。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。