美國商務部下屬經濟分析局(BEA)美東時間9月25日公布,第二季國內生產毛額(GDP)最終修正數據指出,今年第二季美國經濟表現優於預期,年化成長率達3.8%,高於先前公布的修正值3.3%。表面上看來,美國經濟仍具韌性,但進一步拆解數據可見,這樣的成長並非全然健康,而是由「消費緊縮、企業觀望,與進口下降所構成的「技術性繁榮」。

數字繁榮背後,隱藏的其實是經濟動能的流失。

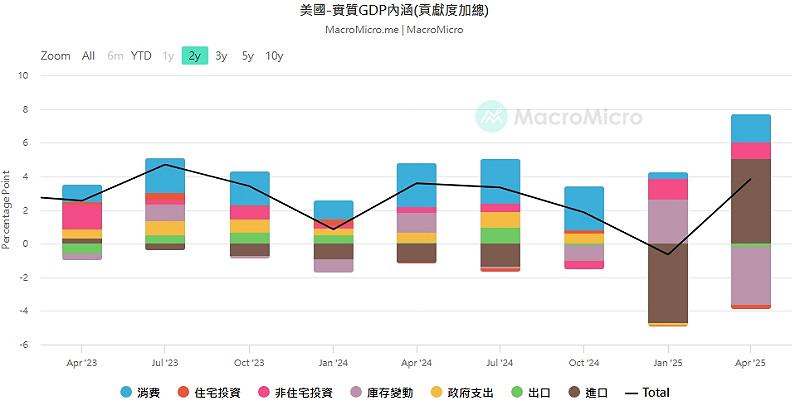

GDP成長並非消費全面復甦!

檢視 BEA 公布的 GDP 結構,可以看到三個警訊:

消費動能有限:

全站首選:中東版北約來了! 美國不可靠 「3強國」簽共同防務協議 「這國」怕到了.....

個人消費支出(PCE)雖在最新修正中被上調,對 GDP 成長仍有正貢獻,但分項結構顯示,耐久財消費(如汽車)相對疲弱,主要動能來自服務支出。換句話說,並非全面性的消費復甦,而是偏向結構性支撐。

進一步比對2025年Q1、Q2與過去相較,個人消費又明顯收縮,代表家庭對經濟前景的信心減弱。(下圖一藍色長條)

進口驟減推高 GDP:

GDP 計算公式中,進口為「減項」。第 2 季進口縮減,使得表面 GDP 增長被動上升。這種「少買國外商品、買得更少」帶來的成長,並非真實的經濟擴張。(下圖一棕色長條)

企業投資下滑:

私人固定投資在第2季下滑,反映企業在高利率環境下持續觀望。同時,政府支出與庫存變動成為推升 GDP 的主要補位來源,這既不可持續,也凸顯私部門對未來的保守態度。

換言之,美國 GDP 的成長,並非源自實質價值創造,而是更像是一種「消極型」的經濟行為:少買、少進口、不投資。

就業數據的寒意

GDP成長並非繁榮的真相!另一個值得關注的是就業市場的統計讓人質疑官方數據的可靠性。美國勞工統計局(BLS)在9月公布基準修正數據,顯示截至 2025年3月,過去一年的非農就業人數被下修91.1萬人,相當於平均每月高估約 7.6 萬人,創歷來最大下修規模。

這也代表從去年(2024年)4月〜今年(2025年)3月的12個月修訂期間內,平均每月就業增長高估約7.6萬人,若高估持續至今,近12個月平均非農月增只有約4.6萬,此為就業市場下行風險的佐證。

此外,美國官方失業率的統計方式也存在侷限:

只要一週工作滿一小時,就不計入失業。

失業超過6個月或放棄找工作者會被歸為「非勞動力人口」。

將這些人排除在「勞動力」範疇之外,使得失業率數字「看起來偏低」。

聯準會終於鬆手

聯準會(Fed)於 9 月 18 日宣布降息 1 碼(0.25%)。官方聲明仍強調通膨尚未完全達標,但此次降息更像是對「實體經濟壓力」的遲來回應。

然而,這樣的小幅降息能否扭轉高利率對企業與家庭造成的傷害,仍存在疑問。市場普遍認為,Fed 可能需要進一步啟動寬鬆循環,才有機會緩和經濟下行壓力。

未來五大觀察重點

隨著資本市場迎來貨幣寬鬆,以下五點值得持續關注:

美元指數走勢?續下跌?資金外逃是否加劇?

美債市場利率走勢變化?

企業投資是否恢復?還是繼續緊縮?

消費復甦的動能是否出現?

非農與就業數據修正趨勢是否惡化?

總結來說,美國 Q2 GDP成長並不代表經濟全面向好,更多是一種「結構性繁榮」。消費有限、企業投資疲軟、就業數據被下修,都在提醒著:這不是一條安穩的成長道路,而是一串數字背後的隱憂。

圖一美國實質GDP貢獻度加總。 圖: 擷取自財經M平方macromicro.me