金融市場正式迎來金蛇年,但由於在農曆年期間,聯準會(Fed)決議將基準利率維持在 4.25%~4.5%的區間不變,為 2024 年底啟動寬鬆周期以來,首次暫停降息行動,加上美國總統川普(Donald Trump)重返白宮,加劇全球政經局勢的不確定性升溫。

對於今年後的國際市場及產業脈動,國泰證券觀察,短期內全球金融市場恐面臨波動,「川普 2.0」雖是威脅,但並非「黑天鵝」,主要是自量化寬鬆政策以來,市場流動性與資金充裕度足以緩衝風險,建議投資人「中性」看待「川普 2.0」效應帶來之短期震盪。

當前熱搜:中颱白海豚來襲!「7縣市」明達颱風假標準

觀察美國貿易政策對台灣影響,隨著川普持續揮舞關稅大刀,更點名要對「晶片」加徵關稅,國泰證券表示,台灣半導體直接出口至美國終端的產值甚少,且台廠有著獨步全球的先進製程技術,故議價能力較大,可將課稅成本直接轉嫁給美系 IC 設計客戶,受到的衝擊有限;另外,即使川普再對中國、加拿大、墨西哥實施關稅重拳,台灣的電子供應鏈廠商早已分散產能、全球化佈局,因此預期對台廠供應鏈影響有限,反而有望加速台廠將生產基地拓展至美國境內,有助於就近服務主力市場需求。

國泰證券展望農曆年後焦點產業,預期 AI 仍然是 2025 年最重要的投資趨勢之一,雖有中國 AI 新創「DeepSeek」打著低成本、高效能的技術橫空出世,引發市場質疑其他 AI 指標公司的成本效益,重挫相關股票股價,不過國泰證券認為,「DeepSeek」模型出現,反倒有助於AI終端降低成本、加速普及,進而促使雲端服務供應(CSP)大廠更積極投資。短期內,雖導致高階的 AI 伺服器需求放緩,連帶影響先進封裝需求,展望中長期,整體半導體產值尚無重大影響,包括輝達(NVIDIA)、博通(Broadcom)、台積電等指標企業仍有望是 AI 產業長期發展的要角。

展望整體金蛇年市場,全球經濟復甦的大方向不變,但全球政治與貿易政策的不確定性仍將影響市場走勢。國泰證券建議,可持續採取穩健布局策略,關注科技龍頭、AI 供應鏈及相關軟體應用,並適時進行風險管理以應對市場變動,方能於新的一年逐步累積財富一桶金。

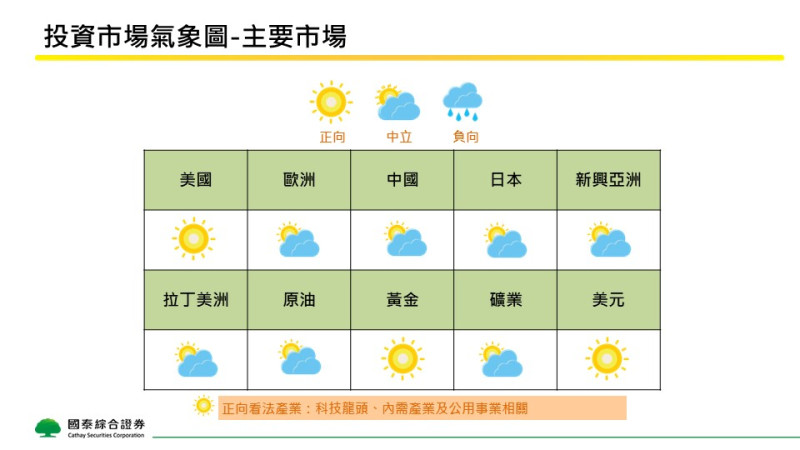

▲國泰證券二月份市場投資氣象觀測圖,持續看好美國市場、黃金、美元等資產。 表:國泰證券/提供