台經院今天(25日)公布11月景氣動向調查報告指出,全球經濟緩步成長,製造業仍未全面復甦,主要國家陸續放寬貨幣政策有助於提振經貿動能。此外,美國總統當選人川普(Donald Trump)重返白宮執政,引發景氣不確定性升溫,預計其政策將對全球政經局勢產生重大影響。

以下是國內情勢報告內容:

現正最夯:馬斯克剛自嘲「(前)兆元富翁」!SpaceX 星艦第13次試飛成功

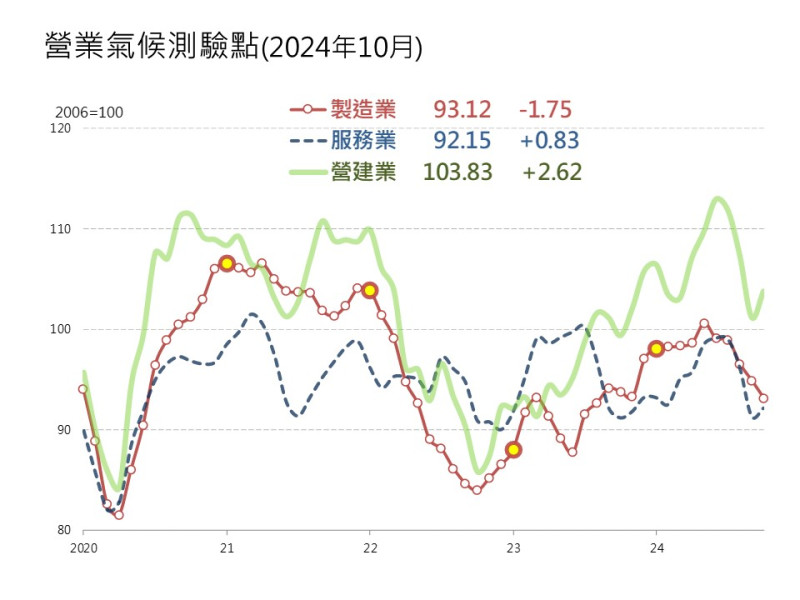

國內製造業方面,儘管新興科技應用需求不墜,然傳產復甦腳步仍顯乏力,塑化產品外銷表現疲弱,使得製造業廠商對當月景氣看法,較上月調查相比略為轉差,預期川普上任後將引發新一波美中貿易戰,將對中國製造業帶來負面影響,進而影響國內部分產業拉貨需求,使得化學工業與化學製品業對未來半年景氣展望轉弱。

服務業方面,儘管有颱風因素影響營業天數,不過隨著百貨周年慶檔期啟動,加上10月台股表現穩健,有助於零售業與證券業看好當月景氣表現。

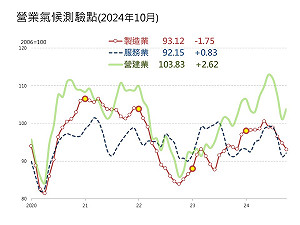

營建業方面,10月測驗點轉為上揚,主要來自於營造業看好未來半年景氣表現,因公共建設預算提升與高科技業者持續推進建廠計畫;但不動產業因央行信用管制擴大、房貸審核趨嚴與利率上升,致10月交易量下降,房市買氣低迷,需等待放款條件放寬後,需求才可望回溫。

全站首選:AI燒錢疑慮拖累晶片股!美股費半重挫4.25%、台積電ADR跌2.93%

進口方面,AI產業鏈需求帶動電子零組件進口成長,加上半導體設備採購增加,資本設備進口年增率維持高檔,然農工原料與消費品進口年增率明顯轉弱,導致整體進口年增率較上月縮減。

對外貿易方面,人工智慧商機持續熱絡,電子及資通產品出口續成長,惟油品及塑化產品外銷仍然疲弱,使得10月出口年增率由上月的4.51%擴增為8.44%,進口年增率則由上月的17.31%縮減為6.54%。在主要出口產品方面,受惠人工智慧及高效能運算等商機熱度延續,電子及資通產品年增率仍處高檔,傳產貨類市況仍顯疲軟,除基本金屬及其製品與機械產品外,其餘傳產貨類年增率仍呈衰退態勢。

進口方面,AI產業鏈需求帶動電子零組件進口成長,加上半導體設備採購增加,資本設備進口年增率維持高檔,然農工原料與消費品進口年增率明顯轉弱,導致整體進口年增率較上月縮減。累計今年(2024)1至10月出口較去年同期成長9.96%,進口亦成長9.75%,總計今年 (2024)1至10月出超金額為664.48億美元,成長11.01%。

物價方面,雞蛋價格持續滑落,水果漲幅亦較上月明顯減少,但颱風造成農產損失,推升蔬菜價格,抵銷部分降幅,食物類價格年增率由9月3.00%縮減至10月2.70%,對總指數影響0.74個百分點,較上月減少0.08個百分點。

整體來看,除10月雜項類價格指數年增率較9月明顯上揚外,食物類、居住類、醫療保健類與教養娛樂類價格年增率均較9月漲幅縮減,而衣著類年增率轉為衰退,交通及通訊類年減幅擴大。

10月整體CPI年增率由9月1.82%縮減至1.69%,核心CPI年增率由9月1.78%縮減至1.64%;PPI方面,儘管10月電價再次調漲,然受到石油及煤製品、電子零組件、化學材料及其製品與藥品、食品及飼品等價格下跌,令2024年10月整體PPI年增率連兩個月下滑,衰退幅度從9月的-0.45%擴大至10月的-0.69%。累計今年(2024)1-10月CPI年增率2.19%,PPI年增率為1.23%。

勞動市場方面,今年 (2024)10月失業率3.40%,較上月下降0.03個百分點,因工作場所業務緊縮或歇業而失業的人數較上年同月減少,令10月失業率較上年同月下降0.03個百分點,今年1至10月失業率平均為3.39%,較上年同期下降0.12個百分點。

薪資方面,2024年9月本國籍全時受僱員工總薪資為59,739元,較2023年同月成長3.85%,9月經常性薪資為49,335元,較2023年同月成長3.52%,在扣除物價上漲因素後,2024年1至9月實質經常性薪資為45,527元,較上年同期成長0.53%,2024年1至9月實質總薪資為61,591元,較上年同期成長2.13%。

在國內金融市場方面,市場資金環境穩定,2024年10月金融業隔夜拆款利率最高為0.827%,最低為0.819%,加權平均利率為0.823%,較上月上升0.003個百分點,較2023年同月增加0.131個百分點。

股市方面,美國非農就業數據優於金融市場預期,提振市場對經濟軟著陸的信心,帶動美股上漲,台股隨之走高,加上國內晶圓代工龍頭財報和財測表現亮眼,推動台股量能擴大並上漲,台灣加權指數10月底收在22,820.43點,上漲2.68%,平均日成交量為3,748.78億元。

匯率方面,聯準會官員釋出鷹派訊息,加上美國經濟數據優於預期,削弱金融市場對聯準會大幅降息的預期,加上中東戰火升溫進一步支撐美元,導致亞洲主要貨幣兌美元走弱,台幣10月表現偏貶,月底匯率收在32.031美元,貶值1.19%。