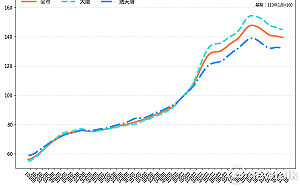

特殊應用晶片(ASIC)大廠創意(3443)上週法說會後,不僅至週二(30日),股價連兩個交易日打入跌停,也拖累了IC設計、矽智財族群表現。

除了未來財測不如市場預期外,管理層也釋出「消費性電子尚未復甦」等雜音,引發市場失望賣壓。甚至已有外資報告接連調降目標價。其中,3家外資指出,儘管創意AI相關業務樂觀,但非AI業務仍佔營收大宗,且受相關需求持續疲軟,下半年展望低於預期,因此調降全年營收與獲利預估,並下調目標價,降幅最高達 18%。

當前熱搜:中聯油脂案藍白竟不敢咎責廠商!謝金河點名3廠敗因:經營者不正派

一家美系外資指出,創意近期展望黯淡,但接案已邁進更先進製程節點,有助營收與獲利規模擴張,但為反映近期需求疲弱與AI ASIC的不確定性,分別調降2024~2026年的獲利預測 9%/13%/4%,至於長期展望,則仍看好創意在ASIC和HBM基礎晶片的結構性成長機會,故維持買進評等,目標價從 2,040元降至 1,760元,降幅將近 14%。

另一美系外資表示,創意今年AI占整體營收約 15~20%,也看好創意在AI領域的布局,包括AI加速器、AI伺服器CPU、BMC與HBM,但近期獲得訂單的利多都已反映,且下半年的展望低於預期,因此下調 2025/2026年獲利預測,目標價從 1,830元降至1,680元,降幅約 8%,評等維持優於大盤。也調降2024~2026年每股獲利,分別落在 27.38元、34.98元及 46.08元。

第三家美系外資認為,創意第三季營收低預期,但也看到HBM與AI相關業務帶來的長期正面影響,因此重申中性評等,並調降 2024至 2026年每股稅後純益 2~15%,目標價則從 1,750元調整至 1,450元,降幅約 17%。

全站首選:美股收盤費半收黑!晶片股全面下挫 台指期夜盤崩708點

一家日系外資表示,創意第二季業績表現樂觀,但對第三季卻持悲觀態度,主要因半導體周期復甦慢於預期,及NRE業務在第二季度激增後,第三季基期過高。另外,為反映長期的庫存調整,故對創意的量產業務復甦緩慢並不感到驚訝;儘管如此,仍然對創意結構性持樂觀,創意採用正確的「ADS APT」方案,以利用多年的人工智慧建設週期,故評等維持中立,將創意2024~2026年每股收益下調 1~9%,目標價也由 1,335元調降到 1,280元,降幅約 4%。