在AI基礎建設持續擴張的帶動下,市場資金再度聚焦半導體測試、矽光子、網通交換器、PCB、ODM與儲能等核心供應鏈。從鴻勁高階ATC Handler與冷板出貨放量、聯電矽光子平台量產突破,到智邦800G交換器與AI加速卡需求升溫,顯示AI相關資本支出仍處於成長循環之中。

同時,PCB產業受惠AI伺服器板與高階材料需求,雙鍵則藉由高階MPPO樹脂與CCL材料布局強化獲利結構。另一方面,ODM廠在輝達新世代平台驗證期內仍維持主導地位,而儲能產業也因AI資料中心與再生能源建設同步擴張,帶動ESS需求持續增溫。

全站首選:慈濟被騙10億真的很誇張!學者:回顧當年藍營嘴臉 最危險的是立場走在事實前面!

整體來看,AI驅動的硬體升級趨勢不僅延伸至晶片與伺服器,更逐步擴散至材料、網通、儲能與債市資產配置等多個領域,成為下半年市場觀察的重要主軸。

以下是國泰證期顧問今天(15日)解析市場關注的熱門標的:

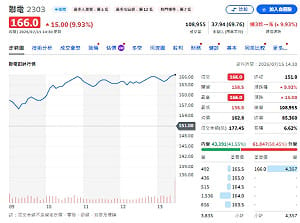

聯電(2303)

當前熱搜:獨家》蔣萬安的人行道見血!長者跌傷送醫 網轟:用人民的血灌溉工程

聯電與SILITH完成首批12吋矽光子晶圓量產交付,18個月內完成平台開發、良率提升與客戶認證,產品已通過大型雲端客戶驗證,具放大量產基礎。聯電預計27年正式對外開放矽光子平台,初期營收占比仍低。2Q26稼動率升至85%,3Q26受選擇性漲價帶動ASP季增10~11%,27年初LTA全面調漲後ASP再增13~14%。短期受惠成熟製程補貨,中長期布局特殊製程及矽光子,維持買進評等。

鴻勁(7769)

2Q26受惠AI GPU及ASIC客戶擴充後段測試產能,帶動Handler及Cold Plate出貨成長;3Q26隨訂單能見度延伸至年底、新產能開出及產品組合改善,營運動能續強。26年受惠ATC Handler升級、Cold Plate放量及新產能,預估營收年增89.9%、EPS 127.35元;27年隨產能擴充、Handler放量及CPO Insertion貢獻增加,EPS估193.07元,長期成長動能明確。考量AI晶片測試需求帶動高階ATC Handler及Cold Plate需求,給予買進評等。

智邦(2345)

大型雲端業者資料中心租賃義務突破8,500億美元,顯示AI投資持續升溫,帶動網通設備需求。因旺季及工作天數回升,800G交換器與新一代AI加速卡出貨增溫。2Q26營收955.38億元(季增36.2%)、毛利率19.5%、稅後淨利114.92億元(季增37.8%)、EPS 20.56元,皆優於預期並創新高,維持買進評等。

雙鍵(4764)

受惠產品組合優化,獲利能力持續改善,由光固化材料及添加劑轉向CCL樹脂,高階MPPO樹脂成營收主力,Hydrocarbon樹脂為後續布局重點。宜蘭廠持續擴產,目標產能2,000噸,下半年出貨動能更顯著;MPPO亦受惠同業漲價與原料成本上升,具調價空間。市場估FY27 EPS約15~17元,評價仍偏低,研究部看好下半年展望。

PCB產業

協會預估2Q26台灣PCB產值2,561億元、年增17.4%,全年達1.05兆元、年增15.1%,AI基建需求持續支撐產業。CCL多次調漲價格,但部分PCB廠成本轉嫁仍有時間差。研究部看好臻鼎-KY(4958)、華通(2313)轉向AI伺服器板、光模塊及衛星板等高附加價值產品,有助提升獲利率。

ODM產業

LG電子正投入Vera Rubin開發,惟前期驗證需2~3季,考量4Q26放量,首波供應仍以台廠為主,LG最快2H27切入Rubin Ultra。LG缺乏伺服器組裝經驗,即使取得認證,初期市佔率仍僅低至中個位數,對大型ODM影響有限,維持買進鴻海(2317)、廣達(2382)。

儲能ESS產業

AI資料中心與再生能源推升ESS需求。Ultium Cells於田納西州啟動ESS用LFP電芯生產,LGES規劃2026年底前北美ESS產能逾50GWh。台廠積極布局表前、表後儲能,包括盛達(3027)、泓德(6873)、台普威(7921)、熙特爾(7740)、桓鼎(5543)、天宇(8171)。

債市月報

建議以3~7年期美債、中短天期投資級債及TIPS為核心,兼顧高票息與降息資本利得。30年期美債殖利率逾5%可分批布局,但不宜一次拉長久期。投資級債偏好A級以上及高品質BBB,聚焦科技、醫療、必需消費及大型金融;AI科技債以中短天期為主。高收益債僅保留BB級短天期標的,新興市場聚焦高評級美元主權債、準主權債及短中天期美元公司債。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。