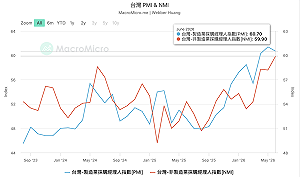

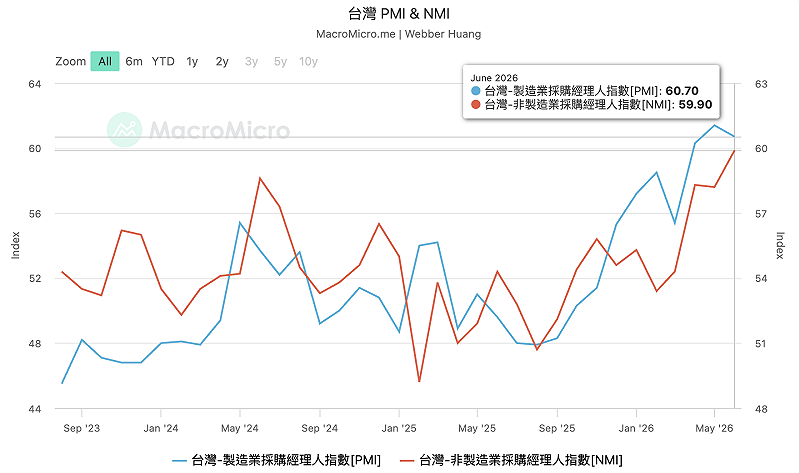

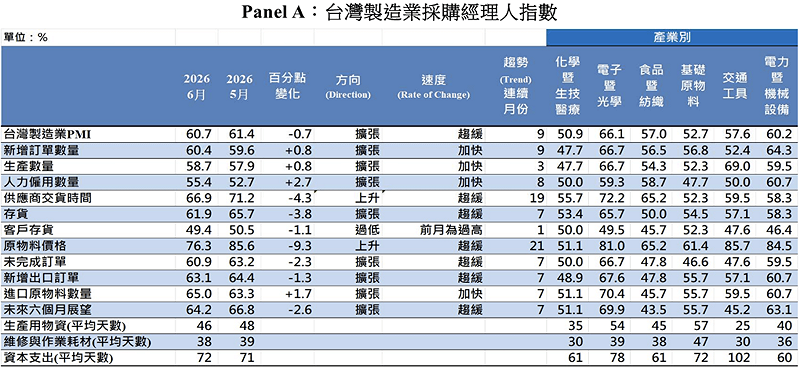

中華經濟研究院今(1)日公布今年六月台灣製造業採購經理人指數(PMI),儘管指數微幅回跌 0.7 個百分點至 60.7%,但已連續九個月呈現擴張、高於景氣榮枯的分界點 50%;未來六個月展望指數回跌 2.6 個百分點至 64.2%,連續第 6 個月維持在 60.0% 之上的擴張速度,六大產業中,僅食品暨紡織產業與交通工具產業之未來展望仍回報緊縮。

六月台灣非製造業採購經理人指數(NMI)方面,未經季節調整數據續揚 1.7 個百分點至 59.9%,創下自 2021 年 12 月以來、近四年半最快擴張速度;未來六個月展望指數也躍升至 2024 年六月以來最快擴張速度。

現正最夯:得標國防部「RDX海掃更」火藥標案未履約! 福麥裝修公司:沒違約

中經院指出,六月製造業新增訂單、生產與人力僱用仍持續擴張,但整體 PMI 增速略為放緩,主要是供應商交貨時間及存貨兩項指標擴張速度下降所致。新增訂單指數回升 0.8 個百分點至 60.4%,連續九個月擴張;生產指數則升至 58.7%,連續 3 個月成長。

值得注意的是,AI 帶動的投資熱潮正持續向上游供應鏈擴散。中經院表示,基礎原物料產業未來六個月展望已連續第 5 個月維持擴張,樂觀看待後市的企業,多集中於半導體、 AI 伺服器、散熱、電力設備及高階製造供應鏈,顯示 AI 需求已從電子暨光學產業,逐步外溢至特殊鋼材、金屬材料、熱處理、散熱零組件及工業材料等上游領域。

不過,受到美伊衝突推升油價、燃料、電力及海陸運物流成本影響,鋼鐵、塑膠、鋁錠、油漆及紙漿等基礎原物料價格一度上漲,但隨著六月中下旬市場預期美伊和談及荷姆茲海峽供應風險降溫,國際油價回落,大宗商品風險溢價同步下降,原物料價格指數大幅回落 27.5 個百分點至 61.4%。由於終端需求仍偏保守,中下游廠商轉嫁成本不易,新增訂單與生產雖持續擴張,但成長速度已有明顯放緩。

當前熱搜:樹林機五在哪裡?新北大巨蛋落腳地點確定 未來萬大線就在旁邊

化學暨生技醫療產業則受到國際油價波動影響較深。中經院表示,中東地緣政治一度引發塑化產品提前拉貨,但六月隨油價回跌、塑化產品價格震盪,加上中國市場報價走弱,部分客戶轉趨觀望,新增訂單與生產已連續兩個月緊縮。不過,中下游塑化、藥品及具成本轉嫁能力的特殊化學品業者,對未來景氣看法已有改善,使該產業未來六個月展望終止連 3 個月緊縮,回升至 51.1%,重新站回擴張區間。

電子暨光學產業仍是景氣最強勁的產業,六月 PMI 維持在 60% 以上高檔。不過,中經院指出,PCB、光學材料、主被動元件等關鍵零組件交期持續拉長,供應鏈壓力依然存在,即使業者願意支付更高價格,也未必能取得足夠原料,造成接單與實際生產能力出現落差。此外,部分半導體及關鍵電子零組件廠商已於上半年調漲售價,下半年仍有漲價計畫,若終端客戶無法完全吸收成本,不排除面臨產品規格調整、降低配置甚至停售部分機種的壓力,因此電子暨光學產業未來六個月展望雖仍高達 69.9%,但已較前月略為降溫。

若觀察各產業表現,六月未經季節調整的六大產業 PMI 全數維持擴張,其中以電子暨光學產業(66.1%)表現最佳,其次依序為電力暨機械設備(60.2%)、交通工具(57.6%)、食品暨紡織(57.0%)、基礎原物料(52.7%)及化學暨生技醫療(50.9%)。

至於未來六個月展望,電子暨光學產業(69.9%)、電力暨機械設備(63.1%)、基礎原物料(55.7%)及化學暨生技醫療(51.1%)皆維持擴張;食品暨紡織(43.5%)與交通工具(45.2%)則仍低於50%,顯示企業對後市看法相對保守。

市場解讀,雖六月 PMI 較前月小幅回落,但 60.7% 的水準仍屬近年高檔,代表製造業景氣維持強勁復甦。尤其 AI 需求已從晶片、伺服器逐步擴散至金屬材料、散熱、電力設備等上游供應鏈,顯示 AI 投資熱潮仍是支撐台灣製造業景氣最重要的動能;惟油價波動、供應鏈交期延長及成本轉嫁壓力,仍是下半年企業須面對的主要挑戰。

非製造業部分,中經院進一步指出,未來六個月展望指數為最值得關注,指數躍升 6.5 個百分點至 63.5%,為 2024 年六月以來最快擴張速度。其中,八大產業全數回報未來展望為擴張,零售業(72.5%)、住宿餐飲業(70.8%)、教育暨專業科學業(67.1%)、金融保險業(65.4%)與營造暨不動產業(60.9%)之未來展望皆達 60.0% 以上的擴張速度,顯示非製造業信心已由個別產業將擴散至較全面性的回升。

台灣製造業採購經理人各項指標 表:截至中經院官網