隨著AI伺服器、高效能運算(HPC)與電動車市場持續擴張,全球半導體產業正進入新一輪結構性成長循環。除了記憶體與AI晶片之外,「功率半導體」正成為下一個兵家必爭之地。韓系與日系IDM大廠加速擴產布局,帶動全球供應鏈重新洗牌,也讓台灣相關供應鏈全面進入關注焦點。

三星、SK海力士領軍 功率半導體戰略升級

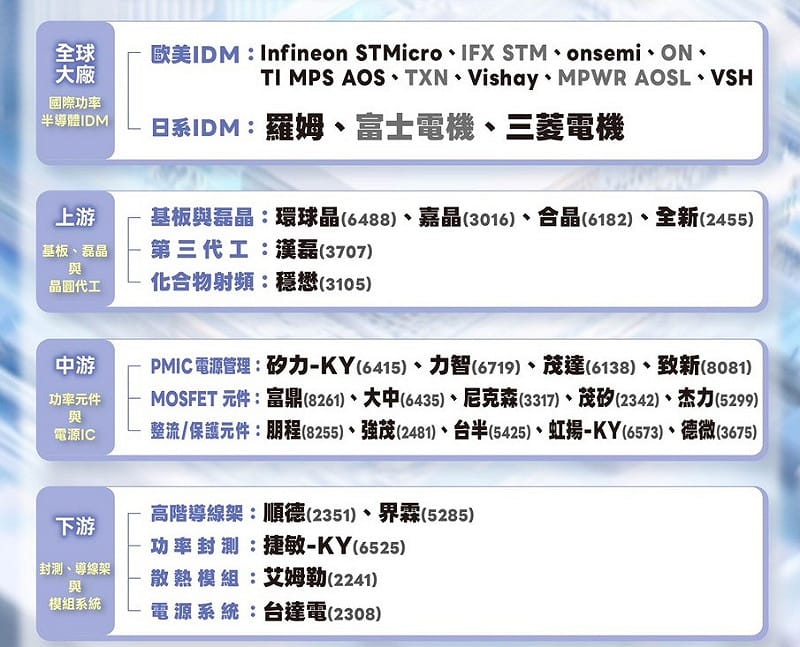

下圖一是分析師劉育綸整理內容:

全球半導體巨頭如 Samsung 與 SK hynix(SK海力士)正全面強化功率半導體與先進製程布局,並與國際IDM大廠形成競合關係。

在歐美市場方面,包含:Infineon Technologies、STMicroelectronics、ON Semiconductor 與Texas Instruments,以及日本IDM廠如 Renesas Electronics、Fuji Electric、Mitsubishi Electric皆同步加速功率元件與車用電子布局。

當前熱搜:獨家》蔣萬安的人行道見血!長者跌傷送醫 網轟:用人民的血灌溉工程

市場解讀,這一波擴產並非短期循環,而是由AI資料中心、電動車與工業自動化三大需求共同推動的「長期結構性升級」。

上游材料與晶圓代工 迎來新一輪成長動能

功率半導體升級首先受惠的是上游材料與晶圓代工族群。

台灣供應鏈中包括:

矽晶圓與磊晶:環球晶 (6488)、合晶 (6182)、嘉晶 (3016)、全新 (2455)。

第三代化合物半導體:漢磊 (3707)、穩懋 (3105)。

特別是在SiC(碳化矽)、GaN(氮化鎵)等第三代半導體需求帶動下,材料端成為本輪產業升級的最大受惠者之一。

中游功率IC與MOSFET:台廠競爭力浮現

在功率IC與MOSFET領域,台灣廠商正逐步切入國際供應鏈,包含:

電源管理IC(PMIC):力智 (6719)、致新 (8081)、矽力-KY (6415)。

MOSFET與功率元件:尼克森 (3317)、大中 (6435)、杰力 (5299)。

整流與保護元件:強茂 (2481)、台半 (5425)。

法人指出,隨著AI伺服器功耗提升與車用電源架構升級,PMIC與高效能MOSFET將成為下一波成長核心。

下游散熱與電源系統:AI基礎建設最後一哩受惠

功率半導體升級也直接帶動散熱與電源系統需求爆發:

導線架與封裝:順德 (2351)、界霖 (5285)。

散熱模組:奇鋐 (3017)、健策 (3653)。

電源供應系統:台達電 (2308)。

尤其AI伺服器功耗持續攀升,資料中心對電源效率與散熱效率要求大幅提升,使得整體供應鏈從晶片一路延伸至系統端全面受惠。

不是短線題材 而是「電力革命」

市場法人指出,功率半導體這一輪行情與過去景氣循環不同,本質上是三大結構性力量:AI資料中心功耗爆發、電動車全面普及與工業自動化與能源轉型。

這代表未來成長不再只看單一產品周期,而是「電力效率=競爭力」的長期趨勢。

供應鏈全面重組 台廠進入關鍵卡位期

隨著三星、SK海力士與歐美日IDM大廠全面加碼功率半導體,全球供應鏈正進入新一輪重組階段。台灣廠商從上游材料、中游IC設計,到下游散熱與電源系統,皆已站上這波「功率升級浪潮」的核心位置。市場後續關注焦點,將從AI伺服器延伸至「電力效率供應鏈」,產業長線趨勢仍未結束。

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

圖一功率半導體台廠供應鏈名單。 圖: 分析師劉育綸/提供