新青安貸款自112年8月上路以來,因為補貼資格浮濫,引發諸多爭議,也造成助漲房價的副作用。因此,財政部近期正研議新青安2.0措施,盼改進既有的問題。對此,OURs都市改革組織今(24)日召開記者會,並邀請國民黨牛煦庭委員、民進黨黃捷委員、民眾黨許忠信委員等跨黨派委員出席,呼籲新青安2.0應把補貼花在刀口上,以確實降低成家門檻,並與婚育政策進行更強的綁定。

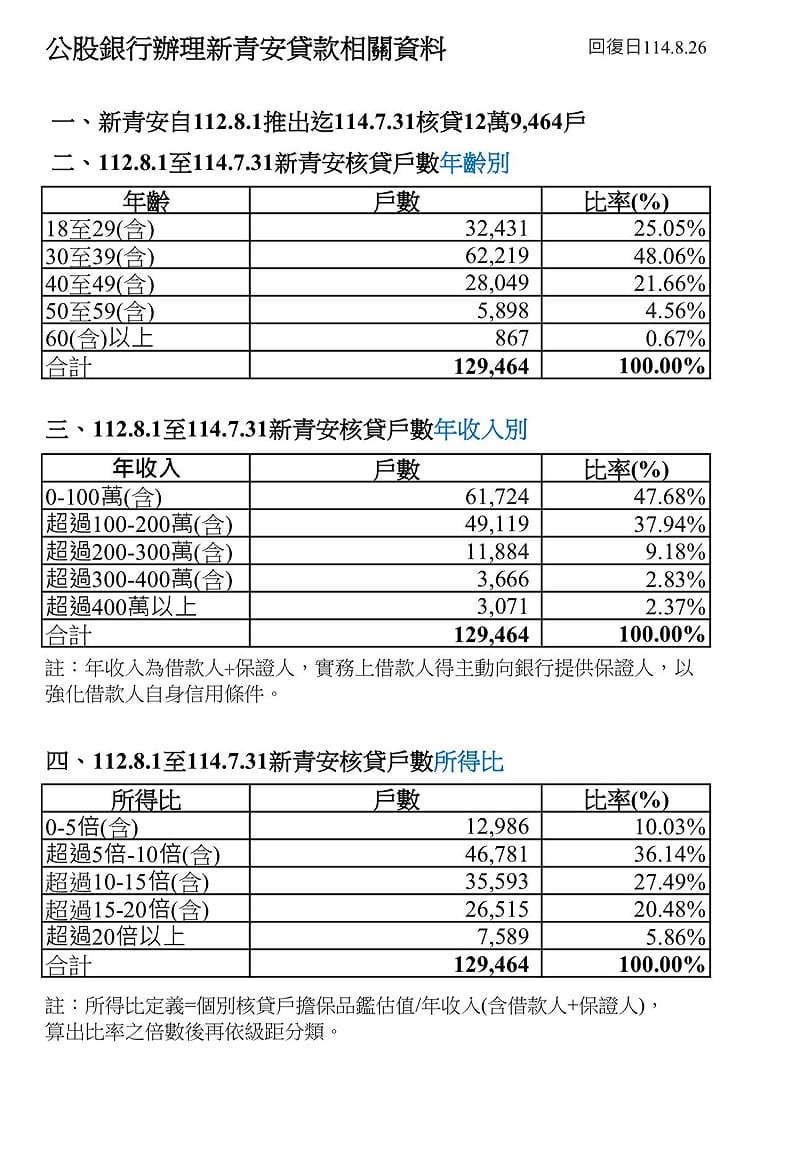

OURs都市改革組織分析新青安貸款政策實施迄今有三大問題:首先,設計粗糙,補貼對象嚴重錯置。新青安申請資格僅以「名下無自有住宅」認定,既未鎖定「真首購」,也未排除高所得、高資產族群。根據公股銀行兩年統計數據,50歲以上核貸者逾6,700戶(是青年嗎?),年收入合計逾200萬元者有18,000多人(113年全台家庭所得平均數為148萬元)。國際研究早已指出,購屋補貼真正有效的對象為「差一點就能進場」的邊際家戶;缺乏篩選機制,大量資源流向中高收入者,財政效率極低。

當前熱搜:坐等拿回犯罪所得?他批:慈濟被騙10億不報警 還配合政客污衊 贓款應收歸國有

其次,提油救火,補貼被房價吸收。新青安提供最高1,000萬元額度、40年期、5年寬限期,無申貸名額與放款總量上限,等同放任民眾開高槓桿搶進。根據央行季刊專題研究,新青安造成首購族購屋總價上漲17%、貸款金額增加13%、貸款年限增加近4年;公股銀行統計更顯示,房價所得比超過15倍者占核貸總數26.34%,其中,超過20倍者仍近6%,顯示在高房價問題嚴重的市場,需求端補貼往往不是讓買方受益,而是被房價上漲所吸收,補貼愈多地板抬得愈高,邊際族群反而更難進場。

最後,名為成家、婚育連結機制缺席。新青安以「青年安心成家」為名,實際上,未區分單身、已婚、育兒家庭,也未因生育子女數給予差異化支持,沒有任何將補貼與生育結果掛鉤的機制。政府高喊人口危機,卻把有限資源平均撒給所有符合形式要件的購屋者,而不是優先投入婚育臨界家庭。

OURs都市改革組織指出,購屋是個人的選擇與權利,但不意味政府要為其房貸買單。購屋補貼要有正當性,必須能創造市場自身無法實現的社會效益。首先,補貼真正有效的對象是「差一點就能進場」的邊際首購族,幫他們跨過門檻,才有明確正向外部性。其次,若進一步帶動婚育則效益更大,因每個新增人口未來在勞動、消費、納稅中對國家創造的價值,遠甚於此刻投入的財務補貼。換言之,應以「社會投資」角度重新定位購屋補貼政策,「精準」投入最可能觸發這條連鎖效應的人身上,第一,要補對人,對象應為「首購邊緣青年家戶」,讓資源用在刀口上。第二,要補到位,可貸上限避免過度風險,自住義務防止套利,缺一不可。第三,要鼓勵婚育,在前兩項原則下,進一步把補貼資源投入婚育決策臨界點的家庭,讓住宅與人口政策積極掛勾。

現正最夯:慈濟聲明未解釋被詐十億不報案!沈榮欽問財報怎編:惡意躍然紙上

因此,OURs都市改革組織提出六項主張,呼籲政府回應並採納:

1.限定「真首購」。資格應限於此生第一次購屋的個人或家庭,而非現行「名下無房」的寬鬆認定。

2.所得排富,並納入資產。排富不應僅看個人,而是以家戶計算,且須一併計入資產(如股票、動產等),避免高資產、低所得者占用資源。家戶排富認定可含其父母名下房產合計達一定戶數與價值者。

3.購買物件與負擔能力掛鉤。購買標的須與合理房價所得比連動,設定可貸總額上限,避免補貼誘使民眾過度槓桿,購入遠超自身負擔能力的住宅。

4.應設置年齡上限。補貼應設合理年齡上限,聚焦於真正處於成家階段的青年家庭。財政部研擬之「年齡+屋齡不超過80」,變相鼓勵高齡者購新屋、青年買老屋,絕非良策。

5.補貼額與育兒強綁定。採「生越多、補越多」的動態利率折扣,申貸者依養育子女數動態調降利率,由政府補足利差,申貸後新生也適用。相較於提高貸款額度恐連動還款風險,利率傾斜直接降低每月負擔,對門檻邊緣青年家庭的實質幫助最有效。

6.新生子女給予寬限期。寬限期制度對接新生子女,並依胎數延長(如第一胎三年、第二胎再三年),精準緩解育兒初期現金流最緊繃的階段,讓寬限期成為支持生育的著力點。

新青安2.0的成敗,不在補貼總額有多大,而在每一分錢是否補在最需要也最該幫的人身上。OURs都市改革組織鄭重呼籲財政部把握這次改革契機,別再讓補貼愈補愈歪,要把錢花在對的地方,才不負「青年安心成家」之名。

公股銀行辦理新青安貸款相關資料。 表:OURs都市改革組織提供