近期市場看好,被動元件剛展開產業景氣循環,由於 AI 基礎建設帶來龐大需求,改變了積層陶瓷電容(MLCC)供需結構,並樂觀看待 MLCC 能複製記憶體的漲價敘事,後續量價齊揚可期。

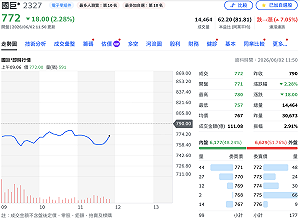

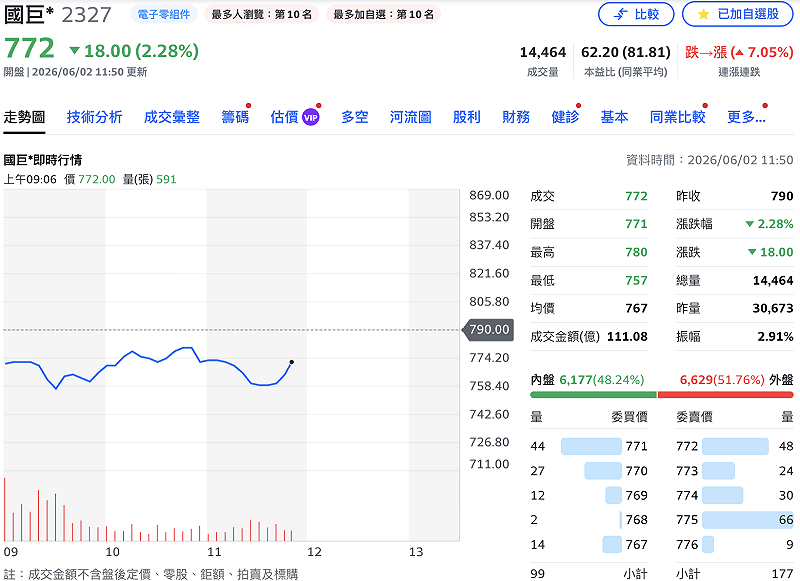

其中,龍頭股國巨*(2327)的表現備受關注,繼富邦投顧日前喊出 950 元目標價後,外資小摩(J.P. Morgan)與大摩(Morgan Stanley)也釋出最新報告,雙雙給予國巨「增持」(Overweight)評等,目標價亦大幅上修至 1,000 元以上,距股票分拆前股價1,310 元又更進一步。

全站首選:強颱白海豚路徑轉折 吳德榮示警:週五起外圍環流恐掠北台灣

這一次,市場開始發現,AI 基礎建設帶來的需求缺口可能不只算力,還有支撐算力運作的每一顆元件。小摩昨日釋出報告以「與眾不同的 AI 故事」為題,指未來幾個月 MLCC 的產能利用率將快速上升,雖國巨在 AI 伺服器系統重度使用的高容值/高壓 MLCC 領域並未占領導地位,但因 AI 伺服器產品所需的 MLCC 是一般常規品的 3~5 倍,日韓主要同業的產能被 AI 產品綁定,預期溢出的訂單將帶動國巨上半年的一般 IT MLCC 產能利用率年增 10 個百分點。

小摩指出,預計國巨的 IT MLCC 產能利用率下半年進一步年增 15 個百分點,有望達到 85%~90% 高峰,同時,車用與工業用 MLCC 產用率也將呈年增。雖日韓主要供應商尚未最終決定漲價,但影響被動元件定價的關鍵因素在於產品的產能利用率,預期在供需吃緊下,許多供應商會藉機改善產品組合或提振非 AI 應用的低毛利,因此通用型 IT(非 AI)MLCC 的漲價時機與力道,可能會帶來驚喜,甚至比 AI MLCC 更早調漲、漲幅更大。

另外,小摩也認為,鉭質電容(Tantalum)今、明兩年將佔國巨營收比重 25%~30%,為最大營收來源,在電源管理和數據儲存需求驅動下,AI 很快將佔其產品組合的 35%~40%,進一步拉升鉭質電容平均售價(ASP),且與由日廠主導的 MLCC 相比,國巨在鉭質電容市場擁有更高的定價影響力。

現正最夯:代工多款苦茶油檢出苯駢芘超標!嘉義源春製油廠公告:可辦理退貨

加上晶片電阻(Resistors)將成國巨明年前四大的產品線,在全球出貨市佔 40%。經歷多年的溫和定價後,晶片電阻目前在被動元件物料清單中的成本佔比極低,但在需求成長推動下,國巨電阻的產用率,旺季可達 90% 以上。價格部分,國巨電阻首季已成功漲價,預估未來幾年電阻價格將實現 15%~20% 年複合增長率(CAGR),進一步改善其獲利。預估今年起未來三年 EPS 依序為 16.98、30.22、46.85 元,並推估目標價至 1,000 元。

大摩方面認為,AI 強勁的週期動能,不僅能使國巨在 MLCC(積層陶瓷電容)受惠,也看好該市場將出現「類似記憶體」的結構性緊俏。當三星電機、村田製作所、太陽誘電等龍頭把更多產能往 AI 產品移動,原本供應消費電子、工業、網通、一般伺服器的中低階 MLCC 反而開始出現供給缺口。

大摩報告指出,雖然市場已經大漲,但故事還沒結束。並提到,目前 ODM 與通路商正在盡可能取得更多 MLCC 庫存,避免未來 AI 伺服器出貨時被 MLCC 卡住。另外,透過旗下子公司基美(KEMET)供應的鉭質電容在電源穩定度高,使鉭電容需求快速上升,國巨自去年四月以來已至少三次調漲鉭質產品價格,預期需求將更強且可能出現漲價,故調高目標價至 1,010 元。

近期,除了國巨外,台灣市場最近也開始看到華新科(2492)正式發出漲價通知函,宣布自六月起針對電阻及部分電容產品進行價格調整。當外資開始同步上修獲利、上修評價、上修目標價,而供應鏈開始出現拒單、拉貨、備庫存、漲價函同時發生時,這代表市場正在從「AI 需求增加」進入「AI 開始改變供需結構」的階段。