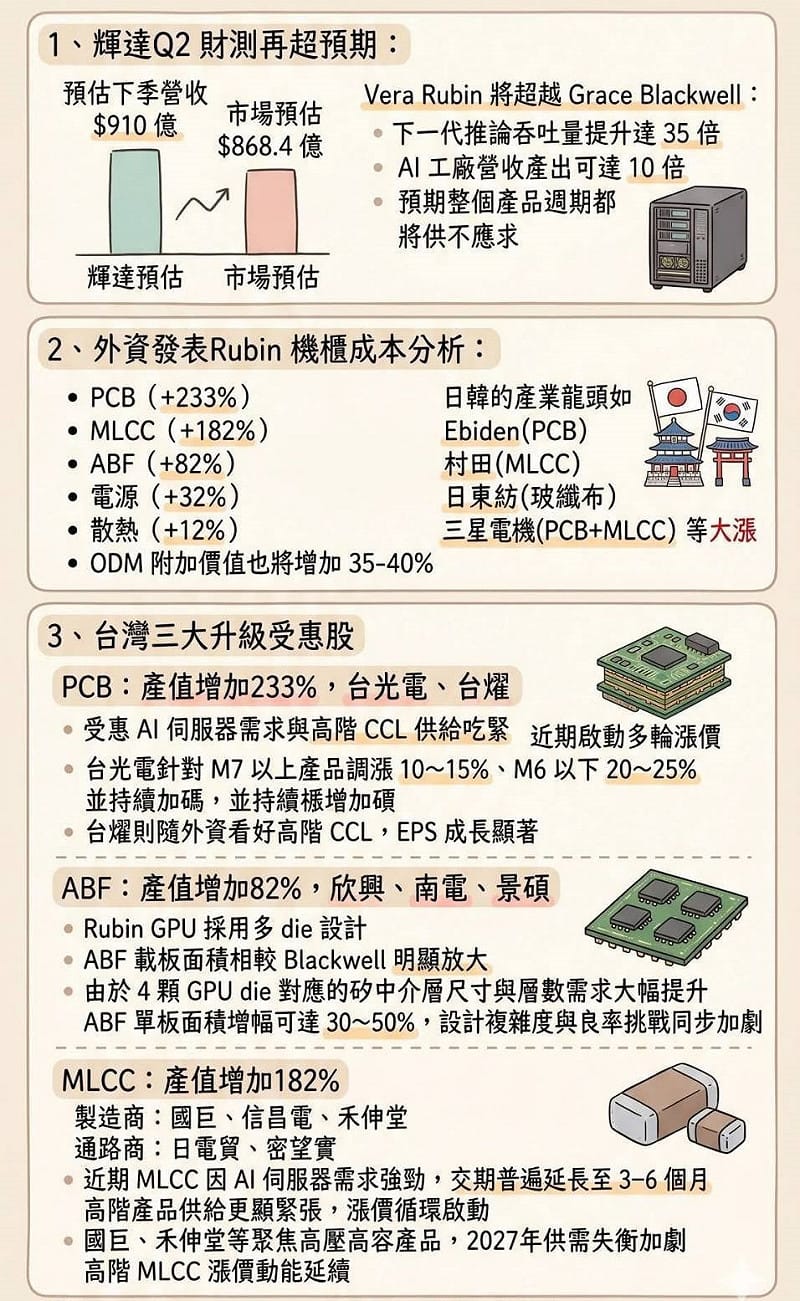

輝達最新財報再次點燃 AI 狂潮,不只營收持續超預期,更重要的是下一代「Vera Rubin」平台正式成為市場焦點。根據輝達預估,下一代 AI 推論吞吐量將比 Grace Blackwell 再提升 35 倍,AI 工廠營收產出更有機會放大至 10 倍,代表 AI 基礎建設將進入更高規格、更高成本、也更高附加價值的新時代。

而市場最關注的,不只是輝達會賺多少,而是「誰能吃到 Rubin 升級紅利」?

以下是萬寶投顧研究部整理資訊內容:

外資最新針對 Rubin 機櫃成本拆解發現,受惠最大的是 PCB、MLCC 與 ABF 三大族群。其中 PCB 成本占比暴增 233%,成長幅度最驚人;MLCC 增加 182%;ABF 載板也提升 82%。這代表未來 AI 伺服器不只是 GPU 貴,而是整體硬體規格全面升級,從高階材料、散熱、電源到高速傳輸,全供應鏈都進入漲價循環。

其中 PCB 族群最先受惠。隨著 AI 伺服器層數增加、高速傳輸需求暴衝,高階 CCL 已出現供給吃緊現象。台光電、台燿近期陸續啟動漲價,尤其 M7 等高階材料調幅達 10~15%,M6低階產品甚至漲價超過 20%。市場也開始重新評價高階 PCB 廠的獲利能力,未來 EPS 成長空間備受期待。

當前熱搜:新北雙溪規模5.6地震嚇壞北台灣!民眾驚呼「先上下震、再左右晃」

ABF 載板則是另一大關鍵。由於 Rubin GPU 採用更多 die 設計,加上封裝面積變大,ABF 載板需求同步飆升。欣興、南電、景碩成為市場點名焦點。尤其 AI GPU 對層數、良率與散熱要求全面提高,ABF 不只是量增加,技術門檻也同步墊高,讓高階載板廠具備更強議價能力。

至於 MLCC,近期更已經出現交期拉長現象。AI 伺服器對高壓、高容 MLCC 用量遠高於一般電子產品,使高階產品供應開始緊張。國巨、信昌電、禾伸堂等台廠被視為直接受惠族群,部分產品交期甚至已延長到 3~6 個月,市場預期未來漲價循環可能延續到 2027 年。

這波 Rubin 升級真正可怕的地方,在於它不是短期題材,而是 AI 基礎建設規格全面升級。當全球科技巨頭持續加碼 AI 資本支出,從 GPU、伺服器、交換器到高速材料全面升級後,台灣供應鏈受惠的就不只是單一公司,而是一整條 AI 硬體產業鏈。

資料來源:萬寶投顧研究部

※Newtalk提醒您:

#投資一定有風險,投資有賺有賠,投資前應檢視自身能力,申購前應詳閱公開說明書。

三大受惠族群。 圖: 萬寶投顧研究部